|

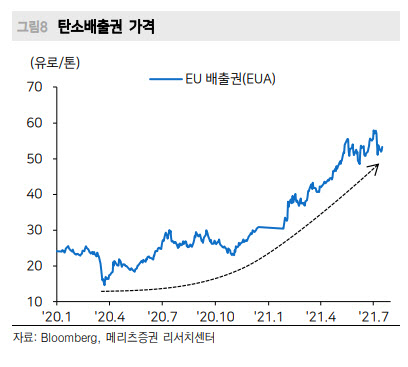

대표적인 온실가스 배출 국가인 중국은 지난 7월 16일 발전기업 2225개를 대상으로 통합 탄소배출권 거래소를 출범시켰다. 미국과 서유럽은 배출권거래제와 탄소세를 함께 시행 중이다. 주요국을 중심으로 시장이 커지고 있다. 2020년 전세계 탄소배출권 시장 규모(거래대금 기준)는 2291억유로로 2017년 대비 4배 이상 증가했다.

커지는 시장 규모 등을 고려했을 때 탄소배출권도 원자재로 봐야 한다는 분석이 나온다. 이정연 메리츠증권 연구원은 “전세계적으로 탄소중립이란 키워드에 법제화에 따른 강제성이 결합된 상황에서, 당사는 원자재 시장에서 가장 먼저 변화가 나타날 걸로 전망한다”며 “탄소배출권도 원자재의 일종으로 봐야 하는데, 아직 신재생에너지가 미비한 상황에서 올해 제조업 경기가 빠르게 회복된다면 공급이 비탄력적인 탄소배출권 시장의 가격은 우상향할 가능성이 크기 때문”이라고 설명했다.

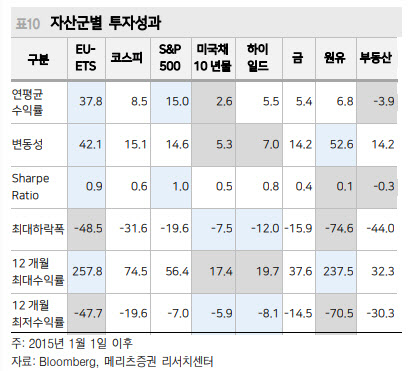

탄소배출권에 손쉽게 투자할 수 있는 수단은 상장지수펀드(ETF)로 꼽힌다. 미국에 상장돼 있는 KRBN, GRN(티커명) ETF가 있다. KRBN이 유동성 측면에서 유리한 것으로 평가된다. 탄소배출권의 매력은 위험분산 효과가 우수한 것으로 평가된다.

이 연구원은 “탄소배출권이 일종의 원자재가 됨에 따라 금, 원유와 같이 하나의 자산군으로 다양한 투자성과들과 비교해 봤다”며 “원자재 특성상 변동성이 크지만, 다른 원자재와 차이점은 연평균 수익률이 37.8%로 높기 때문에, 샤프 레이쇼(Sharp ratio)로 본 값은 S&P500과 비슷한 수준이다”라고 전했다.

이어 “탄소배출권 수익률은 또 다른 자산군들과의 상관관계가 -0.2~0.3 수준으로 0에 가까워, 포트폴리오 관점에서 위험분산 효과가 우수하다”며 “일반적으로 친환경 주식은 주식이란 특성상 시장 충격에서 자유롭지 못하나, 탄소배출권 ETF는 금융시장 변화와 상관없이 친환경에너지 전환에 대한 방향성 투자가 가능하단 점에서 친환경 정책으로의 단기 변화 가속화 속 매력적 자산으로 볼 수 있다”라고 덧붙였다.

|

![[속보]삼성전자 1Q 영업익 6조6060억…전년비 931.9%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000150t.jpg)