|

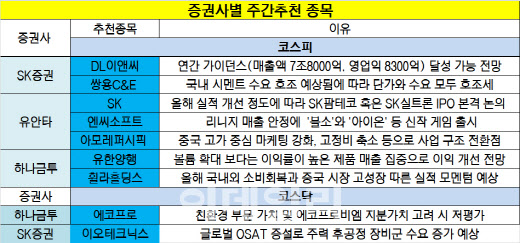

쌍용C&E(003410)도 추천 종목에 이름을 올렸다. 국내 시멘트 수요 호조 예상에 따라 단가와 수요 모두 호조를 보일 것이라는 설명이다. 특히 환경·사회·지배구조(ESG)에 적극적인 기업으로 ESG는 단순 투자 개선 뿐 아니라 실적에도 긍정적 영향을 미칠 것이라는 전망이 더해졌다.

SK증권은 이 밖에 코스닥 상장사인 이오테크닉스(039030)를 추천 리스트에 올렸다. 국내 최대 반도체 업체향(向) 레이저 어닐링 런칭을 통해 전공정으로 범위가 확대되면서 성장세가 두드러질 것이라는 평가다. SK증권은 “글로벌 OSAT 증설로 주력 후공정 장비군 수요 증가가 예상되며 향후 레이저 어닐링 수요 역시 증가할 것”이라고 덧붙였다.

유안타증권은 가시적인 실적 호재가 기대되는 종목들을 대거 추천했다. 유안타증권은 SK(034730)에 대해 “올해 실적 개선 정도에 따라 SK팜테코 혹은 SK실트론 IPO 본격 논의가 이뤄질 것”이라며 “SK팜테코의 피어 기업 ‘지크프리트’(시총 3조4000억원) 주가 흐름과 국내 IPO 시장 분위기를 감안할 때 IPO 성공 가능성이 점쳐진다”고 전망했다.

유안타증권은 이어 엔씨소프트(036570)에 대해 “누적 10조원 매출을 기록한 리니지 지식재산권(IP) 매출이 안정적인 가운데 올해 ‘블소’(2분기)와 ‘아이온’ IP를 활용한 신작 모바일 게임 출시가 예정돼 있어 해외성장 기대감이 커지고 있다”고 말했다.

이 밖에 아모레퍼시픽(090430)에 대해서는 “중국에서 고가 중심 마케팅을 강화하는 가운데 고정비 축소 등으로 사업 구조의 전환점이 될 것”이라며 “국내는 고가·이커머스 중심 수요 증가가 기대된다”고 말했다.

하나금투도 이익 개선 이슈에 주목하는 모습이다. 하나금투는 유한양행(000100)을 추천하며 “볼륨 확대 보다 이익률 높은 제품 매출을 중심으로 이익 개선이 전망된다”며 “타그리소 내성 발생 환자를 대상으로 레이저티닙 임상 결과가 하반기에 가시화될 것”이라고 말했다.

아울러 휠라홀딩스(081660)에 대해 “국내외 소비회복과 중국 시장 성장에 따른 실적 모멘텀이 예상된다”며 “코로나19로 인한 골프 수요 확대는 기업가치 제고에 긍정적이다”고 내다봤다.

하나금투는 코스닥 상장사인 에코프로(086520)에 대해서는 “탄소·온실가스 배출 저감 장치 등 친환경 사업부 연 순이익이 300억원으로 전망된다”며 “친환경 부문 가치 및 에코프로비엠 지분가치를 고려할 때 저평가 상태이기 때문에 기대해볼 만 하다”고 전망했다.

!["23억→96억 잭팟" 오상진·김소영 부부의 한남동 건물[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071300084t.jpg)