|

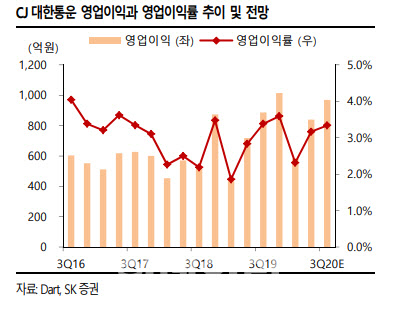

유승우 SK증권 연구원은 “코로나19 수혜로 택배사업부의 성장이 이번 분기에도 가시적인 가운데 글로벌이 완전하게 정상화됨에 따라 매출액과 영업이익 모두 상당히 견조하게 성장할 것”이라고 설명했다.

코로나19 사태 초기인 1~2분기에는 국내 택배 부문의 호재가 글로벌 사업 부문의 악재를 상쇄하는 상황이었지만, 3분기부터는 글로벌의 정상화로 성장 단계에 진입했다는 얘기다. 3분기 택배사업부는 매출액 8503억원으로 전년 동기 대비 28.0% 성장한 것으로 추정되며 글로벌은 매출액 1조2339억원으로 7.4% 증가한 것으로 전망된다. 이밖에 추석 특수까지 겹쳐 실적에 긍정적인 영향을 줄 것으로 예상된다.

유 연구원은 “통상적으로 글로벌의 3분기 수익성이 2분기보다 낮은 경향이 있으나 이번 분기에는 2분기 대비 수익성 하락폭이 완화될 것으로 보인다”며 “택배 부문 또한 추석이 9월 말에 걸쳐 있는 등으로 특수기 물량에 대한 가격 인상으로 대응 중”이라고 분석했다.

향후 풀필펀트 센터 건설 등 시설투자를 늘리는 점도 동사의 성장세를 가파르게 할 것으로 평가된다. 유 연구원은 “동사의 곤지암 풀필먼트 센터가 연내 완전하게 가동될 것으로 전망되는 등 2021년을 기점으로 추가 설비투자 집행이 불가피할 것으로 보인다”며 “이는 이커머스 시장의 고성장세에 대응하는 최선의 선택이라고 판단돼 투자 매력 충분하다”고 전했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)