|

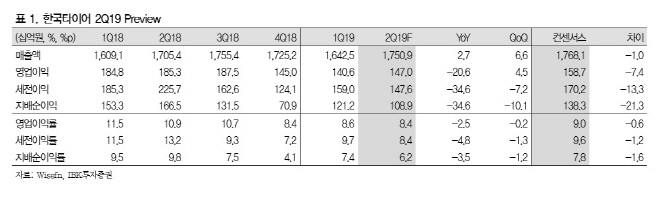

이상현 IBK투자증권 연구원은 한국타이어앤테크놀로지의 2분기 매출액을 1조7500억원, 영업이익을 1470억원으로 추정했다. 지난해보다 매출액은 2.7% 늘지만, 영업이익은 20.6% 줄어든다는 분석이다. 영업이익은 기존 시장 기대치인 1587억원보다 7.4% 낮았다.

이 연구원은 “미국 테네시 공장은 2분기 손익 분기점을 넘었을 것으로 예상하지만 전반적으로 글로벌 경기부진에 따른 영향이 컸다”고 실적 부진의 원인을 설명했다.

지역별로는 유럽, 중국, 한국 등에서 부진했다는 분석이다. 이 연구원은 “판매기준 매출비중이 35%로 가장 높은 유럽에서는 영국 브렉시트의 불확실성, 미·중 무역분쟁 영향 등으로 소비심리가 다소 부진했다”며 “판매 매출비중 15%인 중국 역시 자동차 수요가 감소하고 내수도 부진했다”고 평가했다.

그는 “한국에서도 유통 체계 개편 과정, 현대기아차의 수입타이어 적용이 늘면서 점유율이 하락했다”며 “다만 한국타이어앤테크놀로지의 미국 테네시 공장은 연내 흑자 구조 안착이 가능할 것”으로 예상했다.

이 연구원은 “전반적인 수요 부진과 경쟁 심화 등은 있지만 미국 공장이 안정화되고 있고 하반기 유럽과 중국의 기저효과 등을 고려하면 가격의 장점이 부각될 수 있는 시점”이라고 평가했다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)