|

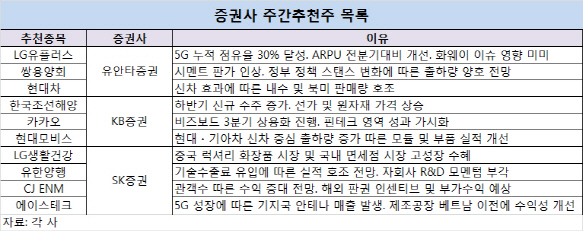

7일 금융투자업계에 따르면 KB증권은 한국조선해양(009540)을 주간 추천주로 꼽으면서 무역분쟁의 영향이 미미하다는 점을 이유로 들었다. 하반기 신규 수주 증가와 선가 추가 상승, 원자재 가격 상승 등 긍정적 요인이 많아 실적개선을 기대할만하다고 설명했다.

무역분쟁 영향에서 자유로운 내수주들도 일제히 추천 종목에 올랐다. 카카오(035720)가 대표적이다. KB증권은 “카카오톡 비즈보드(채팅창 내 광고사업)가 올 3분기 중 상용화를 진행할 것”이라며 “핀테크 영역 성과도 가시화될 것”이라고 카카오 추천 이유를 밝혔다.

유안타증권은 쌍용양회(003410)에 대해 “시멘트 판가 인상 수혜와 정부의 우호적 정책 스탠스 변화에 따라 우려한 것과 달리 양호한 출하량을 기록할 것”이라며 “폐열설비, 에너지저장장치 가동과 순환연료 인프라 투자 등을 통한 원가 절감 및 이익 개선이 기대된다”며 추천주에 넣었다.

5세대(5G) 통신 관련주 추천도 눈에 띄었다. 유안타증권은 LG유플러스(032640)를, SK증권은 에이스테크를 추천했다. 모두 5G 성장에 따른 수혜가 기대된다는 점을 이유로 들었다. SK증권은 에이스테크에 대해 “국내 5G 커버리지 구축으로 인한 기지국 안테나 등의 매출이 본격 발생할 것”이라며 “베트남으로 제조공장이 이관되면서 수익성도 대폭 개선될 것”이라고 내다봤다.유안타증권은 LG유플러스에 대해 “5세대 이동통신(5G) 누적 점유율이 30%를 달성했으며, 올 2분기 가입자당 평균 수익(ARPU)이 전분기 대비 개선될 전망”이라고 설명했다. 이어 “특히 우려했던 화웨이 제재 이슈가 수그러들면서 실적에 미치는 영향은 없을 것”이라고 강조했다.

이밖에 주간 추천주에서 유한양행(000100), CJ ENM(035760) 등도 눈에 띄었다. 유한양행은 기술수출료 유입에 따른 실적 호조 기대에 SK증권 추천주에 이름을 올렸다. 최근 바이오주들의 잇단 악재로 인해 바이오 종목에 대한 투심이 약화되고 있지만, 대표 기술수출 업체로 성장을 지속할 것이란 분석이다. 또 지분을 보유한 자회사들의 연구개발(R&D) 모멘텀으로 자회사 가치도 함께 부각되는 모습이다.

CJ ENM의 경우 영화 ‘기생충’ 수익에 대한 기대감이 이유로 꼽혔다. SK증권은 “영화 ‘기생충’ 관객수가 1000만명 도달 시에는 약 210억원에 이를 것”이라며 “이는 국내 상영관 기준 예상 수익이며 해외 판권 인센티브 및 부가수익은 별도로 발생할 수 있다”고 분석했다.

자동차주도 일부 추천주에 포함됐다. 유안타증권은 현대차(005380)를, KB증권은 현대모비스를 각각 주간 추천주로 선정했다. 유안타증권은 현대차에 대해 “쏘나타, 팰리세이드 등 신차효과에 따른 내수 및 북미 판매량이 호조를 보이고 있다”며 “판매 믹스 개선에 따른 이익 개선 구간에 진입했으며, 원화 약세 진행으로 영입이익 개선 및 글로벌 경쟁업체 대비 가격 경쟁력도 끌어올렸다”고 설명했다. 현대모비스(012330)에 대해 KB증권은 완성차업계의 낙수효과가 예상된다고 설명했다. 현대·기아차의 신차 중심 출하량 증가에 힘입어 모듈 및 핵심부품 부문 실적 개선될 것이란 전망이다.