|

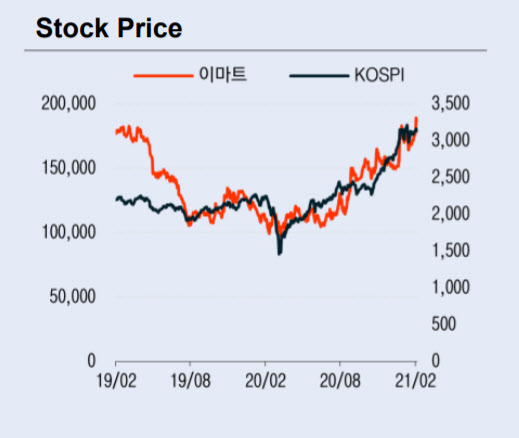

4분기 할인점 기존점 신장률은 6.4%를 기록했는데 당사가 지난해 주력했던 그로서리(식료품) 강화 전략이 내식 수요 증가와 맞물려 효과가 극대화됐다는 평가다. 이에 할인점 부문 영업익이 전년 동기 대비 609% 증가한 668억원을 기록했다.

트레이더스 또한 영업이익률이 1.6% 포인트 개선된 2.9%를 기록했고 전문점 영업손실은 52억원으로 전년 동기 대비 204억원 개선됐다. 전문점은 지난해 총 41개점의 폐점을 진행했으며 이 점포들의 적자 규모는 2020년 약 150억원 수준이었다.

전문점 잔여 점포의 85%가 노브랜드인데 지난해 노브랜드는 처음으로 연간 영업이익 흑자(198억원)를 기록하면서 올해에도 전문점 실적은 긍정적 요소들이 다수 존재한다는 판단이다.

4분기 쓱닷컴 매출액은 전년 동기 대비 45.1% 증가한 3385억원으로 추정치를 상회했고 영업적자는 104억원을 기록해 추정치에 부합했다. 올해 쓱닷컴 부문은 온라인 장보기 학습 효과로 올해도 20%대의 성장이 가능할 것이란 전망이다.

오린아 이베스트투자증권 연구원은 “할인점 그로서리 전략과 올해 상반기 전문점 기저효과 및 턴어라운드 등 실적에 긍정적인 요소가 많이 남아 있고 쿠팡 상장 이후 쓱닷컴 가치 재평가에 대한 모멘텀 또한 유효하다고 판단한다”고 말했다.

![루브르 박물관도 홀렸는데.. 정작 국내선 “찾는 곳 없어”[고사위기 전통한지]①](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800272t.jpg)