|

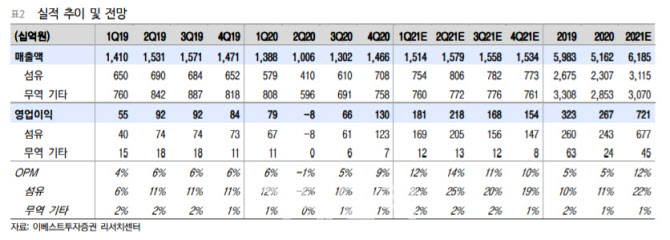

이안나 연구원은 “실적 개선의 이유는 주요 원재료 가격 상승에도 수요 증가, 제품 가격 상승, 낮은 재고수준으로 인해 스프레드 확대가 지속되고 있기 때문이다”며 “스판덱스는 코로나19로 인해 재택근무 등 집에서 보내는 시간이 늘어나면서 홈웨어, 애슬레저복 등의 수요가 급증하고 있다”고 분석했다.

여기에 예정돼 있던 증설 물량마저 지연되면서 스판덱스 가격은 2020년 4분기 톤당 평균 약 3만7000위안에서 2021년 1분기 평균 약 5만3000위안까지 상승했다.

이 연구원은 “2021년에도 스판덱스 부문의 호실적은 지속될 것으로 예상된다”며 “분기별로 보면 적어도 2분기까지는 예정된 공급 물량도 없고 수요 급증으로 인한 가격 상승이 지속되고 있어 역사적 최대 영업이익률을 기록할 것으로 기대된다”고 판단했다.

특히 예상보다 제품 가격이 더 큰 폭으로 상승하면서 2021년 연간 섬유부문 영업이익률은 20% 이상이 기대되고 있다. 이 연구원은 “효성티앤씨의 현재 주가 수준은 2021년 기업가치 대비 상각전영업이익(EV/EBITDA) 기준 3.7배 수준으로 여전히 저평가돼 있다”고 진단했다.

다만 그는 “효성티앤씨의 중국(Ningxia 스판덱스 3만6000톤 2021년 말 완공 예정), 브라질, 터키 증설 계획부터 중국 Huafon(총 3차에 걸친 증설로 차수별로 24개월 기간 소요), Xinxiang(2022년까지 6만톤 신설) 등의 증설 계획 발표로 2022년부터는 공급 과잉으로 돌아설 가능성이 크다”고 조언했다.

![“음부에 손댄 건 발성 지도”…반성 없는 연극연출가 이윤택 [그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900001t.jpg)