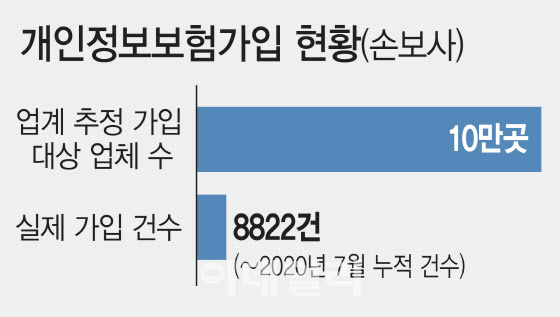

이게 무슨 얘기냐, 애초 지난해 업계에서는 10만 정도의 가입 건수를 예상했는데 지금까지 가입된 건수가 9000건이 안됩니다. 물론 이게 지난 7월까지의 누적 기준이고, 이번 9월달 되어서 열심히 했다면 더 늘었겠죠. 그래도 예상치 대비 10%에 못 미쳐요.

|

|

첫번째가 법을 만들어놓고 정부가 방치하고 있다는 추정입니다. 기껏 의무보험 가입 대상도 정해놓고 법도 만들어놓고 관리를 안하는 것입니다. 과태료 대상만 정해놓고 실제 법 시행이 되고 있는지 관리감독을 안하고 있는 것입니다.

방통위에서 개인정보보호위원회로 법이 이관되는 과정이 좀 있고, 그러다보니 홍보가 부족한 면도 있었다고 합니다. 방통위 시절에도 가입 기준이 확실한 기업 위주로 직접 공문이나 팩스를 보내 가입하라고 했다고 합니다. 그래서 인터넷사업을 하는 대다수 기업들은 가입을 했습니다.

그런데 정작 보험가입이 절실한 소상공인들에 대해서는 정부도 그렇고 손해보험사도 그렇고 소극적이에요. 제가 어떤 인상을 받았냐하면, 일부러 가입을 안받는 것은 아닌가 하는 생각입니다. 바로 손해율 때문인데요, 소상공인들이나 인터넷 일반쇼핑몰의 PC 관리 상황을 보면 명확히 드러납니다.

여러분들 인터넷쇼핑몰을 한다고 하면 그 개인 DB 관리를 어떻게 하시나요? 일례로 최근 어떤 해커를 봤냐 하면, 일반 쇼핑몰 DB를 텁니다. 거기서 가입자들의 개인정보를 털어요. 거기서 소팅을 해서 새롭게 DB를 만들어냅니다. 이걸 갖고 각 개인의 결제정보를 도용한다던가 송금을 한다던가 합니다.

다시 말하면 손해보험사 입장에서는 월 5만원을 받는 것과 비교해 사고 가능성이 너무 높게 인식된다는 점이에요. 그래서 여러분들에게 구태여 가입을 요청하지 않는 것도 있어요. 다시 말하면 이 보험은 손해율을 고려하는 보험사 입장에서 절대적으로 불리할 수 밖에 없는 상품 구조입니다.

나라에서 만들라고 해서 만들었는데, 사고 가능성을 따져보니, 정작 보험이 필요한 대상보다는, 보험 없이도 보상이 가능한 회사나 기업들에게 집중되는 것이고요.

달리 말하면 보험사 입장에서는 극히 불리할 수 있는 게 개인정보보호 손해배상책임보험입니다. 소상공인 입장에서는 가입해서 나쁠 게 없다는 뜻이 됩니다. 물론 이후 손해율이 올라가면 보험료 납입액수를 더 늘리려고 하겠죠. 그래서 그 전에 가입을 해놓으시면 좋습니다.

다만 이런 한계가 있습니다. 이 보험에 가입했다고 해도, 보험 보상 혜택을 받으려면 수 년이 걸릴 수 있기 때문입니다. 어디까지나 법정 비용이랑, 피해자 보상에 대한 금액 보상이 주가 되기 때문에 법원에서 확정 판결이 나와야 보상도 가능해지기 때문입니다. 일반 소상공인 입장에서는 ‘차라리 폐업하고 말지’라는 생각을 하실 수도 있습니다. 그리고 본인이 해킹의 피해자라는 것도 스스로 입증해야 합니다.

그렇다고 해도 의무보험으로 제정된 이상 일정 요건이 되는 모든 사장님들은 언젠가는 가입해야합니다. 지금은 보험료도 싼 편입니다.

추석 연휴가 끝나면, 작년 매출과 보유중인 개인정보량을 점검해보시고, 손해보험사와 상담해보는 것은 또 어떨까요?