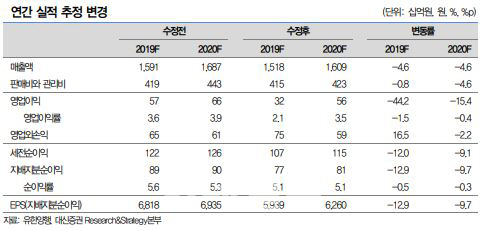

홍가혜 대신증권 연구원은 “유한양행은 올해 2분기 연결 영업손실 54억원으로 전년 동기 대비 적자로 돌아섰다”며 “약가 인하로 인한 매출 감소와 연구개발비 등 비용 증가가 실적 부진의 이유”라고 설명했다.

홍 연구원은 특히 “자회사 유한화학의 원료의약품(API) 재고 정리 등 일회성 비용이 발생하며 연결 영업이익이 적자로 전환했다”며 “실적 추정치 변경을 고려해 목표주가를 내려 잡았다”고 분석했다. 올해 유한양행의 연결 영업이익은 320억원으로 전년보다 36.1% 감소할 것이라고 전망했다. 기존에 전망한 유한양행의 올해 영업이익은 570억원으로 전망치를 40% 이상 조정했다.

다만 그는 “하반기 전문의약품(ETC) 사업부 매출 회복으로 점진적 실적 개선이 기대된다”며 “2020년에는 신규 생산 품목 증가로 원료의약품(API) 사업부 턴어라운드, 연이은 기술수출에 따른 계약금 유입, 고마진 개량 신약 비중 증가 등으로 이익 개선이 가능할 것”이라고 전망했다.

|

![“내가 왜 돈 줘야 해”…손님 살해하고 시신 토막낸 노래방 업주 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400001t.jpg)