|

추석 이후 매각 작업에 속도를 낼 매물로는 국내 1세대 이커머스(전자상거래) 기업인 인터파크(035080)와 다나와(119860)가 눈길을 끈다.

인터파크는 지난 7월 시장에 매물로 나왔다. 매각 대상은 최대주주인 이기형 대표 및 특수 관계인 지분 28.41%다. 인터파크는 국내 1세대 전자상거래업체로 공연·티켓 예매 시장에서 70% 점유율을 기록하고 있다.

인터파크 매각 예비입찰에는 여기어때와 중국 최대 여행 플랫폼인 씨트립 등이 참여한 것으로 알려졌다. 추석 연휴 이후 매각에 대한 윤곽이 드러날 것으로 업계에서는 보고 있다.

다나와도 추석 연휴 이후 예비입찰을 앞두고 있다. 성장현 다나와 이사회 의장 등 경영진은 매각 주관사로 NH투자증권(005940)을 선정하고 다나와 매각을 위한 예비입찰을 진행할 예정이다.

매각대상은 최대주주인 성 의장이 보유한 지분 30.05%와 특수관계인이 보유한 지분 21.3%를 합친 51.35%이다. 경영권 프리미엄을 더한 매각가는 최대 5000억원에 이를 것으로 예상된다.

다나와는 2000년 설립한 국내 1세대 이커머스 기업으로 2011년 코스닥시장에 상장했다. 가격 비교 플랫폼 사업과 조립PC 오픈마켓인 샵다나와를 주력으로 하고 있으며 최근에는 PC부품 유통사업에 진출했다.

|

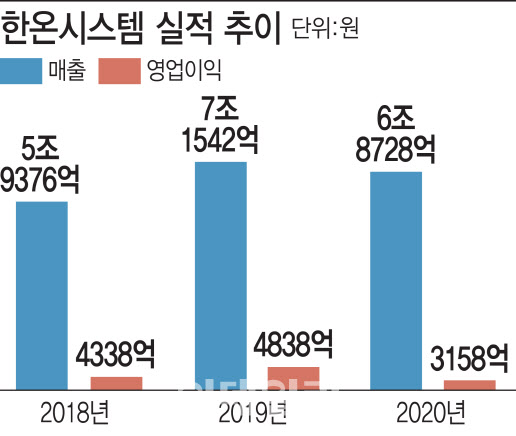

업계에서는 한온시스템이 보유한 기술력에 높은 점수를 주고 있다. 특히 전기차 핵심부품으로 꼽히는 ‘히트펌프’와 ‘전동 컴프레서’(e-compressor) 등의 열관리 부품은 이른바 ‘게임 체인저’급 기술을 보유하고 있다는 평가다.

한온시스템 최대주주인 PEF 운용사 한앤컴퍼니(한앤코)는 지난 2014년 한국타이어와 컨소시엄을 구성해 한온시스템 전신인 한라비스테온공조 지분 69.99%를 약 3조8000억원에 미국 비스테온그룹에서 인수했다. 한앤코는 당시 한온시스템 주식 50.5%를 2조7512억원에, 한국타이어는 19.49%를 1조617억원을 매입했다.

7년 전 한앤코 컨소시엄이 인수했을 때와 비교하면 보유 지분 가치가 2배 가까이 치솟은 상황이다. 여기에 경영권과 미래차 기술력 프리미엄까지 고려해야 한다. 예상 매각가만 경영권 프리미엄을 포함해 8조원을 웃도는 상황이다.

|

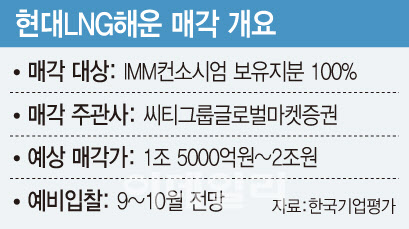

현재 업계에서 점치는 현대LNG해운의 매각가는 2조원 안팎이다. 2014년 부채 약 5000억원을 포함해 1조300억원에 인수했던 점과 비교하면 7년 새 가격이 두 배 가까이 뛴 셈이다. 최근 해운업계 반등을 감안해도 부담스런 가격이다. 이렇다 보니 IMM컨소시엄 측에서도 유력 원매자군 확보와 원활한 매각 협상을 위해 가격에서 탄력성을 부여할 가능성이 적지 않다.

|

이듬해에는 버거킹 글로벌 브랜드를 소유한 캐나다 레스토랑브랜즈인터내셔널(RBI)과 일본 내 버거킹의 매장 신설과 관리, 상품 개발 등 운영권을 총괄하는 ‘마스터 프랜차이즈’ 계약을 체결했다. 업계에서 점치는 매각가격은 5000억원 안팎으로 알려졌다.

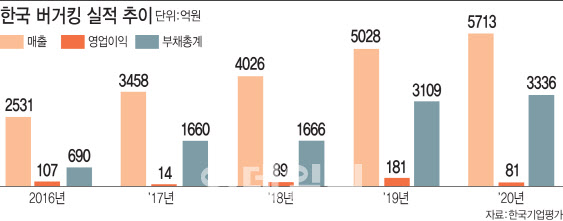

버거킹은 어피너티 품에 안긴 후 꾸준한 매출 증가세를 보이고 있다. 한국기업평가에 따르면 버거킹의 지난해 매출은 5713억원으로 전년 대비 13.6% 늘었다. 그런데 실속 지표로 꼽히는 영업이익은 지난해 81억원으로 전년 대비 54.9%나 줄었다. 당기순이익도 43억원 손실로 2017년 이후 3년 만에 마이너스로 돌아섰다.

또 하나 흥미로운 점은 요기요 인수 직후 버거킹 매각을 타진하고 있다는 점이다. 업계에서는 2014년 조성한 펀드 만기 시점이 다가온다는 점을 이유로 꼽는다. 매각 시점을 더 미루다 펀드 엑시트(자금회수) 시점과 맞물리면 더 궁지에 몰릴 수 있다는 것이다. 일각에서는 최근 공격적인 할인 쿠폰을 뿌리며 매출을 끌어올린 상황에서 요기요 인수 시너지가 사실상 없을 것이라는 관측도 나오고 있다.

이밖에 국내 폐기물 소각 업체인 에코매니지먼트코리아(EMK)가 M&A 시장에 매물로 나올 조짐을 보이고 있다.

IMM인베스트먼트는 지난 2017년 EMK를 JP모건에셋매니지먼트로부터 약 3900억원에 인수했다. EMK는 2010년 JP모건 측이 전국에 흩어져 있는 폐기물 업체를 인수해 설립한 회사다. 인수 이후 동종 폐기물 업체를 추가로 사들이는 ‘볼트온’(유사 기업 인수합병) 전략으로 사세를 확장하면서 이목을 집중시켰다. 현재 시장에서 점치는 EMK의 매각가격은 1조원에 육박한 상태다.

최근 관심을 감안하면 시장에서 흥행을 이끌어 낼 수 있다는 평가가 나온다. 최근 ESG(환경·사회·지배구조) 투자 확대와 맞물리면서 SK에코플랜트와 TSK코퍼레이션, 콜버그크래비스로버츠(KKR) 등 국내외 원매자들이 폐기물 업체 인수에 관심을 보이고 있어 열기가 뜨거워질 전망이다.

![텅 빈 정부 곳간…국고채 발행 확대되나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600978t.jpg)