|

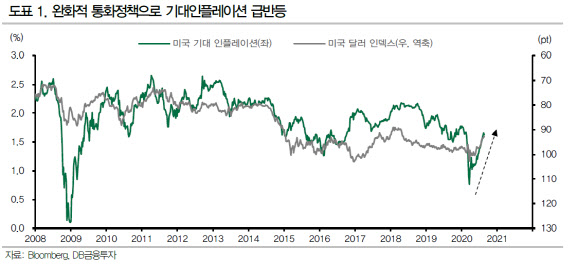

이어 그는 “이들은 구조적인 문제를 볼 때 아무리 돈을 풀어도 물가가 오를만한 여지가 없다고 판단했으나 실상은 미국만 보더라도 지난 6개월간 GDP가 역성장했음에도 불구하고 그들의 기대인플레이션은 동기간 0.7604%에서 1.6292%로 반등했다”고 덧붙였다.

이는 유동성이 물가를 들썩이게 만드는 단계에 이른 것으로 중앙은행의 입장에서는 완화적 통화정책의 강도를 조절할 여지가 생긴 셈이다. 유동성 환경이 조금만 달라져도 성장주의 밸류에이션은 급격히 변동할 수 있다. 미래 현금흐름에 초점을 맞추는 성장주의 특성상 밸류에이션에 타격을 줄 수 있다는 분석이 나오는 이유다.

강 연구원은 “이 같은 관점에서 볼 때 기대인플레이션의 추가 상승을 염려해 중앙은행 발 유동성 투입이 멈칫할 경우 자본조달 비용이 변화하면서 성장주의 밸류에이션이 급격히 하락할 가능성이 있는 것”이라며 “실제로 미국 연준의 유동성 투입 규모는 지난 6월 10일부터 추가로 늘어나지 않고 있다”고 분석했다.

그는 이어 “성장주의 상승이 주류를 이루고 있는 미국 주식시장의 경우 연준의 유동성 정책 강약이 달라질 때마다 변동성이 확대됐던 사례를 주목해야 한다”며 “이제는 투자전략 중 상대수익률의 관점에서 과거 성장주의 대척점에서 움직이던 가치주와 배당주에 관심을 가져야 한다”고 말했다.

!['개저씨·O발O끼' 민희진 기자회견 욕설 법적 처벌 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900842t.jpg)