|

신한금융투자는 수급에 의해 나타나는 크레딧물 강세 분위기가 바뀌려면 기준금리 인하(국채금리 상승 전환)나 크레딧 이벤트 발생 둘 중 하나이상이 충족돼야 한다고 4일 밝혔다.

김상훈 신한금융투자 부부장 연구위원은 “당분간 수급에 의한 크레딧 시장 강세 분위기는 쉽게 바뀌지 않을 것”이라며 “특히 4월은 2분기 자금집행의 시기기도 하다”고 진단했다.

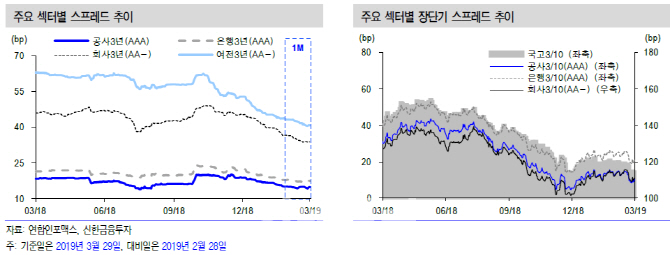

지난 3월 회사채 3년(AA-)크레딧 스프레드는 2.6bp 축소됐다. 지난해 11월이후 넉달간 회사채 3년(AA-) 스프레드는 14.7bp, 캐피탈채 3년(AA-)스프레드는 21.6bp 각각 축소됐다.

김 연구위원은 “조달금리 수준(CD 91일물 1.90%)보다 낮은 국채 금리(지난달 28일 1.675%)는 크레딧물 투자를 계속 자극하고 있다”며 “미국, ECB 등 글로벌 통화정책 완화 스탠스 전환으로 국내 기준금리 인상에 대한 기대는 사라지고 금리 하락 압력이 강해지고 있다”고 밝혔다.

현재 크레딧 시장은 기업들의 펀더멘털은 저하됐는데 이들의 리스크 프리미엄인 스프레드는 축소되는 상황인 ‘리스크 온(risk-on)’ 상태로 진단했다.

최근 크레딧 스프레드 축소를 주도하는 요인이 크레딧물 수요인 만큼 이를 좌우할 변수는 △국채금리 방향 변화(상승 전환 또는 기준금리 인하)나 △크레딧 이벤트로 꼽았다.

김상훈 연구위원은 “올해 기준금리가 인하될 가능성은 낮게 본다”며 “최근 국내 수출물량 감소 등은 반도체 등 일부 지역 수요 둔화로 해석되며, 4월초 미중 무역분쟁이 긍정적 방향으로 진행될 가능성이 높기 때문”이라고 진단했다.

결국 최근 국채금리 하락을 주도한 경기둔화에 대한 인식(기준금리 인하 예상 포함)은 과도하다는 것.

두번째 요인인 크레딧 이벤트 발생 가능성도 낮다는 판단이다.

그는 “지난해 크레딧 이벤트 발생은 제로였고, 최근 아시아나항공(020560), 웅진(016880) 등 재무구조가 약한 업체들의 헤드라인 리스크는 예년대비 확대될 것”이라면서도 “크레딧 이벤트로 이어질지는 기다려봐야 할 것”이라고 헀다.

다만 이같은 이슈가 확대된다면 그동안 진행돼온 등급 양극화 해소는 뒷걸음질 칠 가능성이 높아 양극화가 심화될 수 있다고 밝혔다. 하지만 BBB급 이하 업체들의 이벤트가 AA급 이상 우량물이 주도하는 크레딧 시장을 흔들 가능성은 낮다는 분석이다.