|

이민희 IBK투자증권 연구원은 “회사는 창업 아이디어를 가진 가입 회원에게 온라인쇼핑몰 구축부터 운영대행, 마케팅, 창업교육까지 전자상거래에 필요한 모든 서비스를 제공하는 플랫폼 사업자”라며 “무료 쇼핑몰 솔루션을 제공하는 대신 온라인쇼핑 거래액 일정 비율을 수수료로 인식하는 사업 모델”이라고 분석했다.

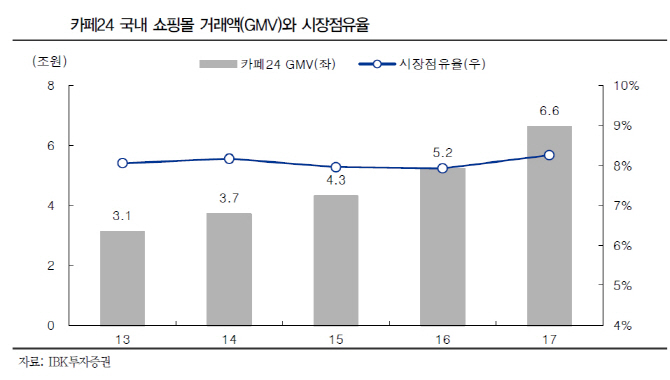

국내 최대 계정수를 보유해 시장지배력을 확보했고 편리함과 운영효율성 때문에 가입자 유지 효과도 크다는 판단이다. 그는 “쇼핑몰 거래품목 중 의류가 5~60%를 차지한다”며 “계절성 때문에 3분기 실적은 전분기와 유사한 수준이겠지만 4분기 성수기 도래로 최대 실적을 경신할 것”이라고 설명했다.

국내 온라인쇼핑몰 시장은 스마트폰 확산에 힘입어 지난 4년간 2배 이상 성장했고 올해도 20% 성장이 예상되는 만큼 수혜가 기대된다. 이 연구원은 “회사는 2016년까지 해외현지법인 설립 등 글로벌 전자상거래 서비스에 대비한 인프라 투자를 완료했다”며 “올해 일본 시장에 신규 진출했고 향후 다른 국가로 영역을 확대할 것”이라고 예상했다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)