|

사업별 매출 비중은 지난해 기준 광고플랫폼 수익이 64.3%, 인앱결제 수익이 35.7%입니다. 타사가 인앱수익에 의존하는 반면 광고플랫폼 수익에서도 안정적인 흐름을 보여주고 있습니다. 지역별로는 북미, 일본, 독일, 영국 등 해외 매출이 91.0%, 국내 매출은 9.0%를 차지하고 있습니다.

모비릭스의 역사에서 알 수 있듯 게임 퍼블리셔로서 위치가 공고해 안정적인 성장이 전망됩니다. 누적 기준 1억5000만 다운로드의 월드 풋볼 리그 등 동사는 5000만 다운로드 이상의 글로벌 대작 모바일 게임을 다수 보유하고 있습니다. 국내 퍼블리셔 중에선 글로벌 다운로드의 압도적 1위를 달성하고 있습니다.

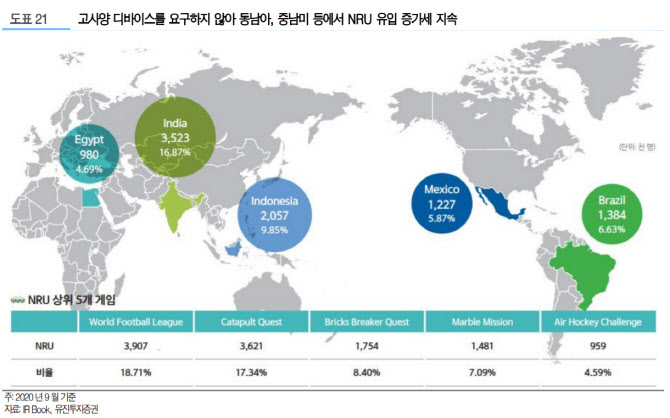

박종선 유진투자증권 연구원은 “코로나19 상황에서 크게 영향을 받지 않고 꾸준히 신규가입자가 유입 중인 것도 긍정적”이라며 “동사의 게임은 주로 가벼운 캐쥬얼 게임 중심으로 고사양 디바이스를 요구하지 않아 동남아, 중남미 등 성장포텐셜이 높은 국가에서 대규모 신규 가입자가 유입되고 있다”라고 설명했습니다.

200여종 이상의 게임에서 수익이 창출되고 있는데, 종류도 더 확대하는 중입니다. 올해 자체개발 10개 및 외부 제작 8개 게임을 퍼블리싱할 예정입니다. 고전 오락실 게임인 일본 지적재산권(IP)를 활용한 모바일 게임 개발도 진행 중입니다. 상장 이후 우수 개발사 인수합병(M&A) 및 신규게임 퍼블리싱으로 수익 창출이 지속될 것으로 예상됩니다.

모비릭스는 오는 28일 상장할 예정입니다. 공모 희망가는 1만500원에서 1만4000원으로 제시됐습니다. 유진투자증권은 해당 밴드가 올해 예상실적 기준 주가수익비율(PER)의 8.6배~11.6배라고 평가합니다. 선데이토즈(123420), 게임빌(063080), 넵튠(217270), 조이시티(067000) 등 국내 유사업체의 최근 4개 분기 합산 실적 기준 평균 PER는 17.2배로, 모비릭스 희망 공모가 범위는 33.2~49.9% 할인된 수준입니다. 상장 후 유통가능 물량은 전체 주식수의 32.5%, 301만주로 많진 않은 수준입니다.

|