|

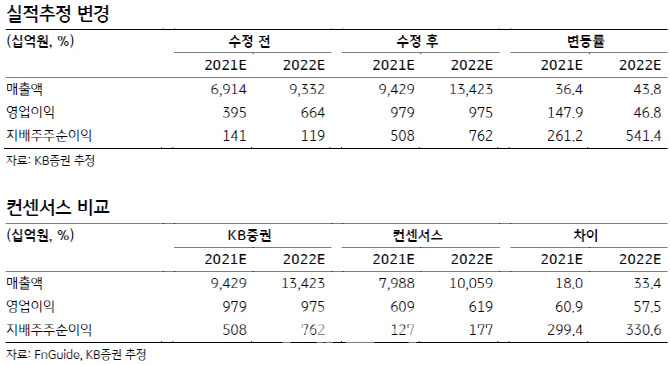

강성진 KB증권 연구원은 “기대 이상의 항공화물 업황을 반영해 올해와 내년 영업이익 전망치를 각각 147.9%, 46.8% 상향한 것이 목표주가 조정의 주된 근거”라며 “아시아나항공의 연결 편입도 목표주가에 반영했다”고 설명했다.

강 연구원은 대한항공의 3분기 영업이익이 3474억원을 기록할 것으로 예상했다. 시장 컨센서스와 KB증권 기존 전망치를 각각 142.5%, 368.1% 웃도는 수준이다. 항공화물 운임이 기존 예상(475원)보다 24.1% 높은 589.5원에 달할 것으로 추정했다. 3분기 화물수송량과 국제여객수송량 역시 예상 대비 17.4%, 103.2% 많을 것으로 봤다.

강 연구원은 투자포인트와 리스크 포인트를 각각 3가지로 정리했다. 투자포인트는 △해운 물류 정체가 예상보다 장기화됨에 따라 화물 관련 추가 영업이익이 발생하고 △대한항공이 스팟 중심으로 쌓아온 화물 경쟁력은 신규 화물이 급증하는 현 상황에서 경쟁사 대비 화물을 많이 확보할 수 있는 강점으로 작용하며 △여객부문 손익이 개선되기 시작해 내년까지 이어질 전망이라는 등 3가지다.

리스크 요인 3가지는 △항만 정체가 해소되면서 항공 급송화물이 줄어들 경우 항공화물 단가 및 수송량이 감소할 수 있고 △국제유가 상승이 계속될 경우 업황 개선에 따른 이익 증가요인을 일부 상쇄할 수 있으며 △원·달러 환율이 계속 높게 유지될 경우 원화 환산 비용 증가와 외화부채의 평가 손실의 원인이 될 수 있다는 점이다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)