|

한병화 유진투자증권 연구원은 “에코프로비엠의 지난 4분기 매출과 영업적자는 각각 1조4000억원, 425억원”이라며 “전년 대비 매출액은 28% 하락하고 적자전환 한 것으로 추정된다”고 밝혔다.

국내 업체들의 양극재 수출 단가가 2022년 4분기 대비 25% 하락한 것이 실적 부진의 주 원인이라는 게 한 연구원의 설명이다. 그는 “지난 4분기 양극재 판매량도 2022년 4분기 대비 7% 감소했을 것으로 추정된다”며 “전기차 시장의 단기 약세, 글로벌 양극재 업체들 간 증설 경쟁, 배터리 셀 업체들의 양극재 내재화 비율 상승 등을 감안해 실적 전망치를 하향한다”고 했다.

2024년 매출과 영업이익 전망치는 기존 대비 24%, 54% 하향했다. 중장기 판매량은 기존 대비 연간 4~8만톤 하향했다.

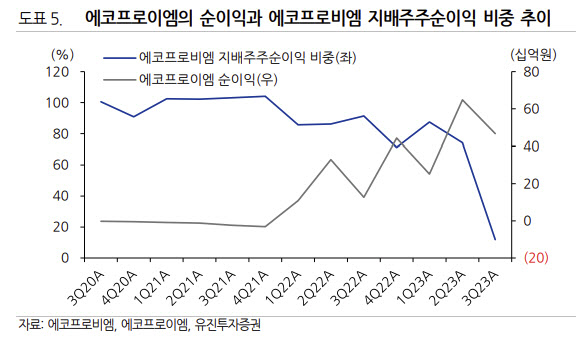

고객사들이 내재화 비중을 늘리고 있는 점도 우려 요인으로 짚었다. 한 연구원은 “주 고객인 삼성SDI(006400)는 에코프로비엠과 합작법인인 에코프로이엠(에코프로비엠 지분율 60%)을 통해 2022년부터 양극재를 조달하고 있다”며 “에코프로비엠 실적이 지난해 하반기부터 급락한 데 비해 에코프로이엠은 견조했다”고 했다.

지난 3분기 에코프로비엠의 지배주주 순이익 비율은 11.9%를 기록하며 2분기 74%에 비해 급락했다. 한 연구원은 “삼성SDI가 합작법인인 에코프로이엠을 통한 조달 비중을 더 늘리고 있는 것으로 해석할 수 있다”고 했다.

또 삼성SDI는 양극재 제조 자회사인 에스티엠을 대규모로 증설하고 있다. 지난 11월 4125억원의 양극재 라인 증설을 위한 부지와 인프라를 매입하면서 이 역시 에코프로비엠 주가 하방 요인이 될 수 있다고 우려했다.

고평가 상황이 여전한 만큼 주가 하락 위험도 크다고 한 연구원은 봤다. 그는 “현 주가는 시장 상황과 경쟁업체들에 대한 평가를 감안하면 현저히 고평가됐다”며 “에코프로그룹의 양극재 사업 가치는 고객사의 합산 시총보다 더 높은데 이는 고객사가 에코프로그룹에 절대적으로 의존해서 모든 협상의 주도권을 가지고 있는 경우에만 발생할 수 있다”고 꼬집었다.

에코프로비엠 등 한국 양극재업체들이 펀더멘털로 설명하기 힘든 영역에 있기 때문에 단기 실적과 업황 흔들림에도 주가 하락 리스크가 커질 수 있다는 지적이다.

![“집에 농구장도”…JYP 박진영 사는 최고급 단독주택은[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600038t.jpg)

![고액체납자 집 턴 국세청…부서진 문고리·어지러진 집안 뒷처리는?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600044t.jpg)

!["명태버거는 잊어라?" 롯데리아 새우버거…'통새우살' 승부수[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600039t.jpg)

!["빵 10개, 단돈 900원에 팝니다"…파격 세일 이유는 '태풍'? [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072500475t.jpg)