|

이 기업은 다수의 파이프라인(주력제품군)도 보유하고 있다.

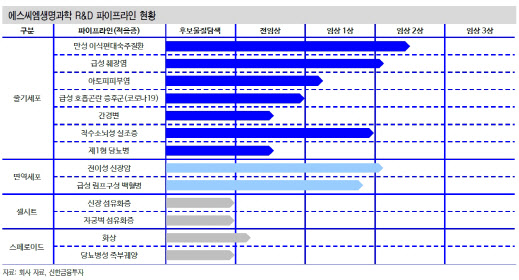

이 연구원은 “자체 개발 및 인수합병을 통해 현재 7개의 줄기세포치료제 파이프라인과 2개의 면역세포치료제 파이프라인을 보유하고 있다”며 “자체 개발한 고순도 중간엽줄기세포 분리 기술인 ‘층분리배양법’을 통해 치료 효능 극대화가 가능한 맞춤형 치료제를 개발하고 있다”고 했다.

특히 국내 임상 2상을 진행중인 만성 이식편대숙주질환 치료제의 경우 희귀의약품 지정을 통해 2023년 조건부 품목허가가 기대된다. 한편 인수합병을 통해 확보한 cGMP 시설을 통한 CDMO 사업도 본격화되고 있어 관련한 실적 기여도 본격화될 전망이다.

이 기업은 현재 시가총액이 2724억원으로 국내 주요 줄기세포치료제 및 면역세포치료제 개발사들 대비 저평가돼 있다는 판단이다.

이 연구원은 “국내 줄기세포치료제 상장사들 중 유일하게 해외 cGMP 시설을 보유하고 있으며, 대량생산이 가능한 동종 치료제 파이프라인을 다수 보유하고 있다는 점이 차별점”이라며 “국내 동종 줄기세포치료제 개발사들의 평균 시가총액(6020억원), 면역세포치료제 개발사 평균 시가총액(5046억원)과 비교시 가치는 저평가된 것으로 판단한다”고 강조했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)