|

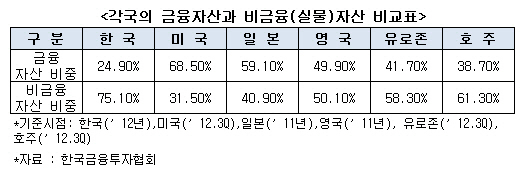

한국사회의 고령화 문제도 부동산 투자를 불안하게하고 있다. 한국개발연구원(KID)는 일본의 1990년대 부동산시장 붕괴가 우리나라에서는 2019년부터 본격화할 것이라고 경고하고 있다. KDI는 일본의 연령별 인구구조 변화가 한국에 20년 선행했고 현재 한국 자산 구성 중 부동산이 차지하는 비중이 74%로 일본 집값이 하락하기 직전인 1980년대 말(63%)보다 높다는 점에 주목했다. 고령사회(일본 1994년/우리나라 2018년)와 초고령사회(일본 2006년/우리나라 2026년)에는 소득이 줄어든 노인들이 집을 팔거나 주거 면적을 줄이고, 집 살 여력이 있는 생산가능인구는 줄어들어 결국 집값이 떨어질 것이라는 시나리오가 설득력을 갖는다.

|

이를 위해서 부동산 투자도 주택의 유형을 다변화하여 아파트에서 단독으로, 또한 수익형 상가나 분양형 호텔에 집중된 직접투자방식에서 간접투자의 형태인 리츠(Reit’s)나 부동산펀드에투자 것도 중요하다.

이에 새로운 투자형태인 파생상품(Derivatives)에 대한 관심이 앞으로 더 증가 될 것으로 판단된다. 파생상품은 미래의 불확실한 상황에서 발생할 가능성이 있는 위험을 회피하기 위하여 미래의 자산가격을 현재의 계약시점에서 고정시키는 형태의 계약으로 거래자가 요구하는 조건에 맞게 각종 금융상품을 결합시켜 완성한 파생금융상품이다.

부동산 파생상품 중 실물부동산 가치에 관련된 상품으로는 부동산펀드가 있다. 부동산 펀드는 투자된 자금을 부동산 개발사업이나, 경매, 부실채권(NPL) 등 수익성 부동산 등에 투자하고, 그로 인해 발생하는 운용수익을 투자자들에게 분배하는 대표적인 부동산 간접투자 상품이다.

또한 부동산 파생상품 중 부동산 주식에 관련된 상품으로는 자산담보부증권(ABS), 주택저당증권(MBS), 부동산 투자신탁(REIT’s) 등이 있다.

그러나 아직 국내 부동산가격이나 그 가격지수를 기초자산으로 하는 파생상품은 아직 없고 일부 증권사에서 미국의 부동산가격지수펀드를 기초자산으로 하는 상장지수펀드(ETF: Exchange-Traded Fund)에 투자하는 상품을 판매하고 있다. 자본시장법 시행 이후 2009년부터 발행되기 시작한 신상품으로, 2012년 대비 2013년 발행건수가 증가하고 있는 상황이다.

부동산투자도 전세가격 폭등에 금리인하가 더해져 나타난 무리한 담보대출로 아파트 위주의 직접투자로 발생하는 가계부채의 위험을 줄이기 위해서는 단편적인 부동산 수요·공급 조절정책보다는 부동산거래지수를 기초자산으로 하는 파생금융상품의 도입을 위한 부동산가격지수의 개발과 도입이 필요한 시기이다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)