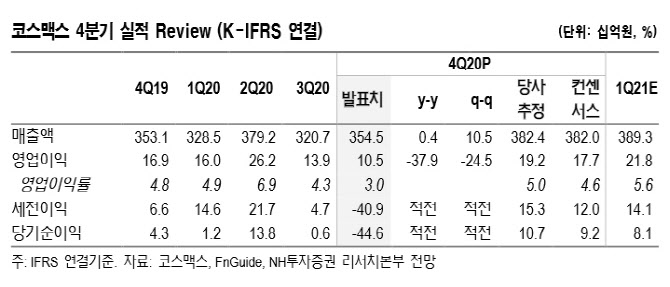

4분기 연결기준 매출액은 전년 동기 대비 0.4% 증가한 3545억원, 영업이익은 37.9% 감소한 105억원을 기록했고 순적자 446억원을 내면서 적자로 전환했다. 미국법인 일회성 비용 바생으로 컨센서스 이익을 하회하는 실적을 발표했으나 일회성 요인을 제외하면 영업이익률 7%를 달성했다는 평가다.

|

조미진 NH투자증권 연구원은 3일 리포트에서 “4분기 실적이 기대치를 하회했지만 불확실성이 소멸됐고, 전년도 상반기 손소독제 매출로 인한 역기저 부담 역시 주가에 이미 반영됐다고 판단한다”고 설명했다.

이어 “법인별로 온라인 기반의 고객사 매출 비중이 빠르게 확대됐고, 국내외 화장품 시장에서 눈에 듸는 성장을 보이는 고객사들과의 협업을 지속하면서 높은 기술력과 영업력을 입증했다”고 전했다.

NH투자증권은 코스맥스가 중국 화장품 소비 증가의 수혜를 누릴 수 있는 대표 업체이며, 핵심인 중국법인에서의 매출 성장률과 수익성 개선이 긍정적이라고 전했다. 이에 투자의견과 목표주가를 모두 유지했다. 조 연구원은 “탄탄한 펀더멘털과 실적 우상향 전망에도 현재 주가는 밴드 하단”이라며 “저가 매수를 추천한다”고 덧붙였다.