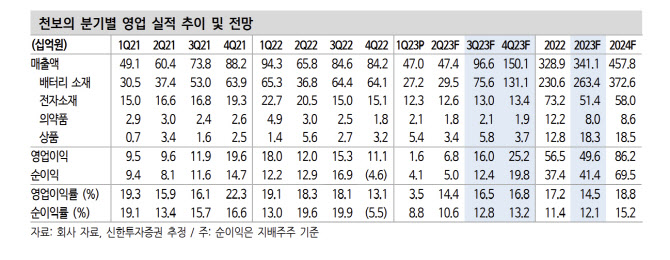

천보는 1분기 매출액이 전년대비 50.15% 감소한 469억9800만원, 영업이익은 90.92% 감소한 16억3700만원을 기록했다.

오강호 신한투자증권 연구원은 “배터리 소재와 전자 소재 실적 부진이 나타났다”며 “판가 인하에 따른 가격 감소와 수요 둔화에 따른 수량 감소가 주요 원인”이라고 분석했다.

오 연구원은 “실적 부진으로 주가는 2022년 최저 수준까지 근접했다”며 “상반기 고객사 수요 개선 및 판매가격 상승에 대한 판단은 쉽지 않다”고 밝혔다.

그러면서도 그는 회사의 중장기 방향성은 긍정적이라고 평가했다. 오 연구원은 “그 이유는 증설 효과로, 2차전지 업체 특성상 증설 이후 중장기 실적 가시성은 명확했다”며 “2019년 상장 이후 최대 증설 규모”라고 밝혔다.

그는 “이번 증설로2022년말 4900톤에서 2023년 2만1000톤이 추가되며 생산능력이 확대될 전망”이라며 “가동 시점은 하반기로 2024년 온기가 반영될 예정”이라고 봤다.

오 연구원은 아울러 “제품 다변화도 주목할 만하다”며 “기존 범용 전해질 뿐만 아니라 LIFSI, FEC, VC 등 다양하다”고 밝혔다. 그는 “제품별 증설 규모는 LiFSI 1만톤, FEC, VC 각각 5000톤 수준이며 범용 제품인 LiPO2F2도 약 1000톤 정도 증설이 진행 예정”이라며 “포트폴리오 다변화를 통한 수익 개선, 고객사 다변화에 대한 성장 모멘텀은 여전히 유효한 이유”라고 평가했다.

그는 “전방 시장 수요 둔화와 함께 판매 가격이 하락하며 매출액 및 영업이익이 감소한 것은 아쉽지만 하반기 실적 개선 가능성을 고려한다면 주가 반등을 기대할 수 있는 구간이기도 하다”며 “향후 60% 수준의 중국향(向) 지역 수출 비중도 점진적으로 조정될 전망”이라고 봤다.

|

![228명 태운 비행기, 하늘에서 사라졌다…승객 ‘전원 사망' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060200002t.jpg)