|

특히 지역별로 보면 한국, 중국, 베트남, 러시아의 매출액이 각각 2019년 동월 대비 9%, 11%, 37%, 43% 성장하는 등 고른 성장을 보여줬다. 한 연구원은 “지난해와 비교하면 올해 중국의 춘절 연휴가 14일 정도 늦어진 것을 감안, 연휴 시기가 유사한 2019년과 비교해도 이는 크게 늘어난 수치”라고 평가했다.

또한 제품 카테고리별로도 고른 성장을 보여주고 있다는 평가다. 한 연구원은 “한국은 견과와 음료 제품이, 중국은 양산빵이, 베트남은 쌀과자와 양산빵 등에서 각각 신규 카테고리, 신제품 발매 효과가 나타나고 있다”며 “이를 통해 올해는 분기마다 지속적인 성장을 기대할 수 있을 것”이라고 전망했다.

그는 이어 “원자재 가격 상승에도 불구하고 제품 경쟁력이 올라오고 있다”며 “이러한 외형 성장에 따른 수익성 개선 추세는 올해 내내 지속될 것”이라고 덧붙였다.

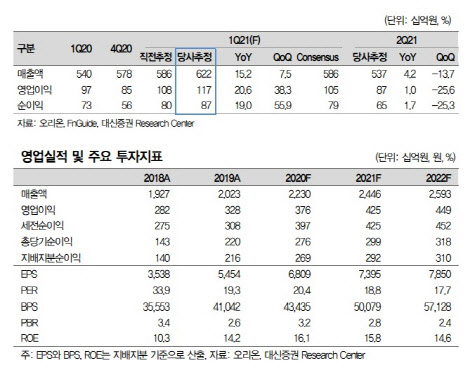

이에 대신증권이 추정한 올해 1분기 오리온의 연결 매출액은 6216억원, 영업이익은 1170억원이다. 각각 전년 동기 대비 15%, 8% 늘어난 수준이다. 영업이익은 대신증권의 기존 추정치(1082억원), 시장 컨센서스(1048억원)을 모두 웃돌겠다는 예상이다. 한 연구원은 “역대급 펀더멘털에 비해 여전히 저평가 구간”이라며 “올해 인도 법인 가동 개시, 내년 러시아 2공장 완공 등 추가 성장 가능성이 높다”고 말했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)