|

정용진 신한투자증권 연구원은 “올해 1분기 실적은 매출은 전년대비 1% 늘어난 2조원, 영업이익은 8% 증가한 759억원으로 예상한다”며 “전분기 충당금, 재고, 연구개발(R&D) 비용 등 일회성 비용 요인들이 소멸해 3% 이상의 수익성으로 회복할 전망”이라고 했다.

상반기부터 수익성이 개선되면서 하반기에 추가적인 회복이 가능할 것으로 봤다.

HL만도의 핵심 전기차 고객사가 최근 주력 모델을 4월부터 유럽에서 2000유로, 북미에서 1000달러씩 인상할 것을 예고했다는 데도 주목했다. 정 연구원은 “전기차 경쟁이 가장 치열한 중국에서도 5000위안의 가격 인상과 다양한 보조금 혜택 축소가 예상된다”며 “최근 북미에서 전기차 중고차 가격 하락 이후 매수세와 함께 거래량이 늘고 있는 점을 고려하면 신차·중고차 가격의 쌍끌이 하락세가 일단락되고 있다고 볼 수 있다”고 진단했다.

자동차 산업에서 가장 중요한 지역으로 부각받고 있는 인도에서의 성과도 견조하다고 정 연구원은 강조했다. 2023년 전체 실적에서 인도 비중은 매출 9%, 영업이익 25%로 추정했다.

정 연구원은 “올해 상반기는 높은 기저효과의 영향으로 인도향 매출 성장이 정체할 수 있으나 글로벌 상표부착생산(OEM) 및 전기차 업체들의 인도향 투자 확대를 바탕으로 중장기 성장성을 확보할 것”이라고 기대했다.

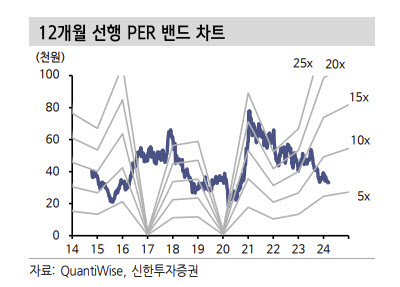

목표주가 4만8000원, 투자의견 ‘매수’를 유지했다. 정 연구원은 “다각화된 고객군과 안정적인 제품 포트폴리오를 바탕으로 회복될 수익성이 중요하다”고 했다.

![40살 어린 20대女 쫓아다닌 60대男 결국...칼부림 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000001t.jpg)