31일 정동익 KB증권 연구원은 “올해도 영업이익 흑자 전환은 어려울 전망”이라며 이같이 밝혔다.

현대미포조선의 지난해 4분기 매출액은 전년 동기보다 7.8% 증가한 1조1027억원을 기록했지만, 영업손실은 적자가 확대하며 652억원으로 집계됐다. 시장이 기대한 영업이익 63억원을 크게 하회하는 수준이었다.

정 연구원은 “여전히 낮은 건조선가 및 제품 믹스(Mix) 악화와 함께 인력난 등에 따른 생산차질의 영향이 컸던 것으로 추정된다”며 “이를 해결하기 위한 공정 만회비용과 선박 납기조정 등을 진행하면서 발생한 추가비용이 4분기 실적부진으로 나타났으나 이것으로 마무리가 된 것인지는 명확하지 않다”라고 지적했다.

현대미포조선은 지난해 10월 이후 컨테이너선 11척, 여객화물겸용선(ROPAX선) 2척, 중형가스선(MGC선) 2척, 액화석유가스 운반선(LPG선) 2척, 액화천연가스 운반선(LNG선) 1척 등 모두 18척의 납기를 미루기로 했다는 정정공시를 진행했다.

그는 “변경된 납기를 공시하지 않은 LNG선 1척을 제외하면 당초 계약 대비 2.5~7개월씩 납기가 미뤄진 것”이라며 “이에 따라 영업이익 흑자전환이 가능한 시점도 기존 올해 3분기에서 4분기로 늦어질 것이며 상반기 적자규모도 기존 전망치 대비 크게 증가할 것”이라고 예상했다.

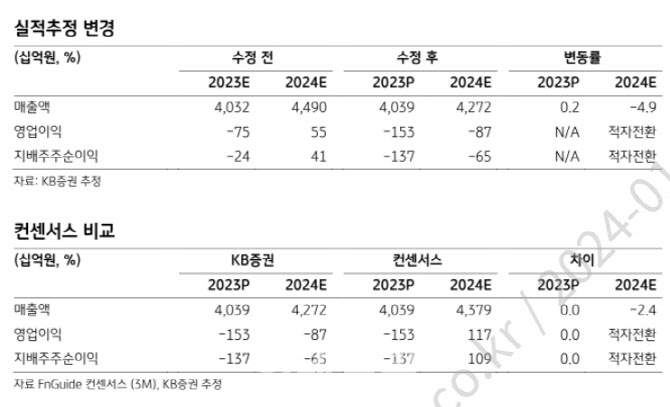

현대미포조선은 2024년 가이던스로 매출액 4조3000억원, 신규수주 31억달러(4조1230억원)로 제시했다.

정 연구원은 “매출액 증가율 6.2%는 건조선가 상승을 감안하면 건조량 증가는 미미한 것으로 추정되며, 매출액보다 적은 신규수주 목표는 시황의 불확실성과 석유화학제품운반선(PC선) 시장에서의 경쟁심화 등에 대한 고려가 반영된 수치로 판단된다”면서 “지난해 가이던스 달성률은 매출액 마이너스(-) 2.7%, 신규수주 0.7%였다”고 설명했다.

아울러 그는 올해 매출액 전망치를 기존 4조4900억원에서 4조2720억원으로 4.9% 하향하고 영업이익 전망치를 550억원에서 870억원 영업적자로 정정했다.

|

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)