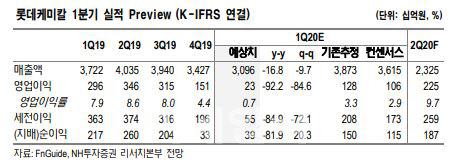

|

황 연구원은 “아로마틱스는 구조적인 공급과잉으로 적자가 지속되겠으며, LC 타이탄은 3월 정기보수 등으로 적자 규모 확대가 전망된다”며 “올레핀 사업의 경우 영업이익 규모는 줄겠지만 영업흑자를 유지할 것이며, 첨단소재와 LC USA의 경우 안정적인 수익성을 보일 것”이라고 설명했다.

그는 “저가 원료가 투입되는 2분기는 영업이익(2247억원)이 개선될 것”이라며 “특히 국제 유가의 급락에 따른 원가 경쟁력 회복과 공급과잉 우려 완화, 신종 코로나바이러스 감염증(코로나19) 완화 시 수요 회복 가능성이 있다”고 말했다.

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)

![순식간에 사라진 36명…나들이객 덮친 ‘살인파도' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500001t.jpg)

![돈많은 남자가 죽은 후 냉동정자를 통해 자식이 생겼다면[상속의 신]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500053t.jpg)

![바람난 아내가 반려견 데리고 가출, 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500089t.jpg)

![비만인, 그렇게 많아요?…위고비 없어서 못파는 이유는[글로벌리포트]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500034t.jpg)