|

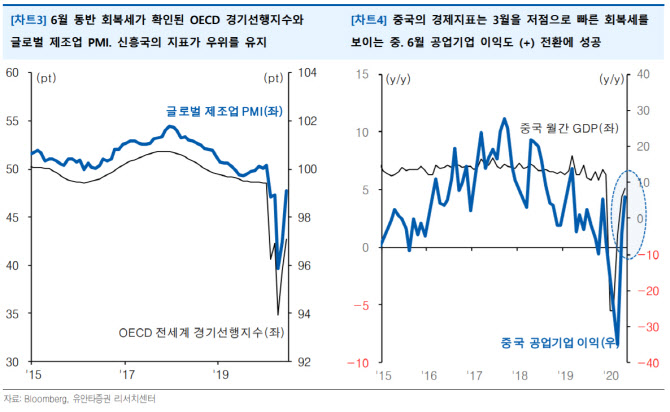

지난주 확인된 경제협력개발기구(OECD) 경기선행지수는 향후 경기의 양호한 방향성이 지속될 것임을 시사한다고 봤다. OECD 전세계 경기선행지수(OECD+Major 6 NME·브라질, 중국, 인도, 인도네시아, 러시아, 남아프리카) 기준 2개월 연속 상승하는 흐름이 확인됐고, 전체 32개국 중 28개국의 지표가 전월대비 개선됐기 때문이다. 민 연구원은 “특히 중국은 4개월 연속 상승세로, 지난 1~2월 -5%대 역성장을 기록했던 중국의 월간 GDP(국내총생산)는 5월 5.1%로 빠른 반등에 성공했다”면서 “2분기 경제성장률 컨센서스는 1.9%로 플러스 전환, 3분기는 5.0% 수준의 성장세를 구가할 것”이라고 예상했다.

미국과 중국의 격차도 주목했다. 2분기 빠른 지표의 회복세를 보여준 중국과 달리 미국의 경제성장률은 -10.4%로 예상되고 있다. 3분기 역시 -6.7% 수준의 역성장으로 전망된다. 민 연구원은 “2~3분기 추가 악화가 예상되는 것은 기업들의 실적도 마찬가지인데, 주당순이익(EPS) 기준 스탠다드앤푸어스(S&P) 500지수의 2분기 증감률은 -43.8%, 3분기는 -25.2%로 충격에서 회복되는데 상당한 시간이 걸릴 것”이라고 내다봤다.

미국 중앙은행인 연방준비제도의 대차대조표는 최근 4주 연속 전주 대비 감소하는 흐름을 보이고 있다. 민 연구원은 “증시의 레벨로 보나 밸류에이션으로 보나 높은 수준에 있는 미국에 부담이 될 가능성이 높아 보인다”면서 “아직 미약한 경제의 회복세만으로는 높아진 밸류에이션을 정당화하기 어려워 보인다”고 설명했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)