|

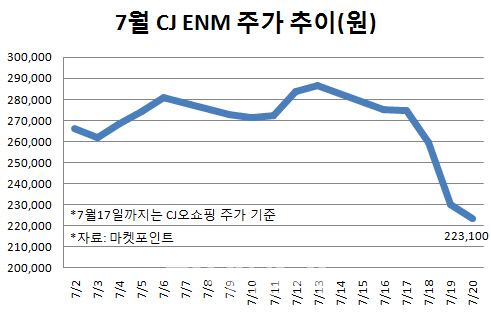

21일 마켓포인트에 따르면 CJ ENM 주가는 합병상장 후 3거래일(18~20일)간 18.8%나 급락했다. 앞서 오쇼핑과 E&M은 올해 1월 커머스와 콘텐츠 역량을 집중하겠다며 합병을 발표했다. 오쇼핑이 E&M을 흡수합병하는 형태다. 이후 주주총회와 주식매수권청구 행사 등을 거쳐 사명을 변경하고 이달 18일 변경 상장했다.

합병 상장 후 코스닥시장 시가총액 2위로 화려하게 등장한 CJ ENM에 투자자들이 매력을 느끼지 못하는 이유는 우선 합병에 따른 재무지표 변화를 볼 필요가 있다는 지적이다.

오쇼핑은 잉여현금을 통한 차입금 감축과 연평균 1000억원 수준의 당기순이익 내부 유보로 재무구조가 지속 개선됐다. 3월 말 별도기준 부채비율과 순차입 의존도는 각각 43.1%, 마이너스(-) 9.1%로 우수한 수준이다. E&M 역시 부채비율 100% 이하의 안정적인 상태를 유지하고 있다. 다만 E&M의 경우 2016년 이후 계열사 보유 부동산 매입과 국내외 지분투자 등 그룹차원의 전략적 투자로 자금 소요가 확대됐다. 이에 따라 2015년 마이너스(-) 474억원이던 연결 기준 순차입금은 올해 3월 말 3625억원까지 늘었다.

또 합병 과정에서 총 5039억원의 주식매수청구권 행사 대금을 대부분 차입으로 조달하면서 재무부담이 다소 커지게 됐다. NICE신용평가에 따르면 합병법인의 부채비율은 작년 기준 75.8%, 순차입금의존도 12.5%지만 주식매수청구권 행사 후 3월말 기준으로는 각각 97.5%, 21.3%까지 높아질 것으로 추산했다.

국내 TV 홈쇼핑 시장에서 우수한 브랜드 인지도를 갖춘 오쇼핑과 방송·영화 등에서 경쟁력을 보유한 E&M의 합병으로 사업다각화는 긍정적이다. 다만 오쇼핑에 비해 상대적으로 E&M 수익성이 저조했던 만큼 합병법인의 영업수익성도 다소 저하될 전망이다. 지난해 오쇼핑의 연결 영업이익률(EBIT/매출)은 9.9%였지만 E&M은 3.6%에 그쳤다. 합병 후에는 7.2% 정도로 기존 오쇼핑보다 낮아진 수준이다.

일부 재무안전성·수익성 둔화가 예상되지만 그럼에도 현재 수준의 신용등급은 안정적으로 유지할 것이라는 게 신용평가업계 판단이다.

NICE신평은 지난 13일 CJ ENM의 신용등급을 ‘AA-(안정적)’로 부여했다. 투자 소요와 수익성 저하에도 안정적인 홈쇼핑 사업 기반과 방송·여화 경쟁력을 바탕으로 우수한 영업수익성과 재무구조를 유지할 것이라는 이유에서다.

주가 부진도 코스닥시장 자체 조정 장세가 길어지면서 차익 실현 욕구가 강해졌기 때문이라는 분석이다. 김현용 이베스트투자증권 연구원은 “합병신주 상장 최근 코스닥 약세장이 맞물려 기존 주주들의 단기 차익 실현 매물이 급증했다”며 “합병비율을 감안한 기존 E&M의 거래 정지 직전 2주간 평균 주가인 23만원대로 이하는 매도해도 실익이 없을 것”이라고 진단했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)