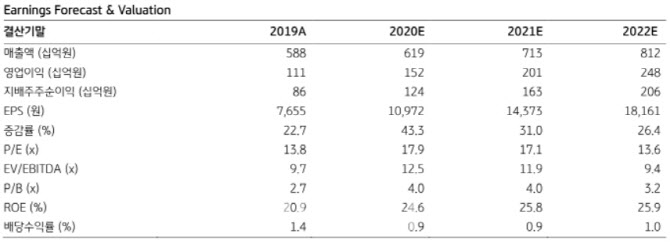

KB증권은 목표주가 상향에 대해 한솔케미칼이 전기차 시장에서 꿈의 배터리로 주목받는 ‘전고체 배터리’(all solid state battery)용 핵심소재인 황화물계 고체 전해질의 제조 특허를 현대자동차와 공동 출원해 향후 전고체 배터리의 최대 수혜 때문이라고 설명했다. 또 반도체 호황에 따른 삼성전자, SK하이닉스, TSMC의 가동률 상승과 신규 공장 증설로 큰 폭의 반도체 소재 출하 증가가 예상되기 때문이다. 이에 따라 2021~2024년 지배주주순이익을 각각 3%, 6%, 17%, 19% 상향 조정했다.

김동원 KB증권 연구원은 “전고체 배터리에 주목하는 이유는 전기차의 최대 약점인 배터리 화재, 짧은 주행거리, 느린 충전 속도 등을 한번에 해결해 10분 내 완전충전, 주행거리 800km, 1000회 이상 재충전이 가능하다”며 “2021년 도요타를 시작으로 2025년부터 현대자동차, 폭스바겐, BMW, 삼성전자 등의 시장 진입이 가시화되며 전고체 배터리(2025년 1조 6000억원 → 2035년 29조 3000억원가 향후 전기차 시장의 게임 체인저로 기대되기 때문”이라고 분석했다. 이어 “2022~23년부터 한솔케미칼은 3만평 규모 신(新)공장에서 전고체 배터리 소재의 생산라인 구축이 예상되고, 현대자동차를 주요 고객으로 확보할 것으로 추정된다”며 “한솔케미칼은 21년 바인더 → 22년 실리콘 음극재 → 23년 황화물계 고체 전해질까지 전기차 소재 라인업 확대가 예상된다”고 덧붙였다.

KB증권은 올해부터 한솔케미칼이 구조적 이익 성장기 진입을 예상했다.

김 연구원은 “2021년, 2022년 영업이익은 전년대비 각각 32%, 24% 증가한 2005억원, 2483억원으로 추정돼 사상 최대 실적이 지속될 전망”이라며 “이는 올해 전기차 배터리 소재(삼성SDI, SK이노베이션) 매출과 영업이익이 전년대비 각각 70%, 141% 증가하며 올해 전기차 배터리 소재 이익 비중(2019년 3%, 2020년 5%)이 10%를 상회하기 때문”이라고 내다봤다. 또 “반도체 소재 부문은 삼성전자 평택 P2공장, SK하이닉스 이천 M16공장 신규 라인 증설로 출하가 증가한다”며 “올해 퀀텀닷(QD·양자점) 디스플레이 소재 매출은 전년대비 29% 증가하며 올 하반기 삼성디스플레이 QD-QLED TV 패널(QD 소재 소요량: QLED TV 대비 5배↑) 양산이 2021~2022년 한솔케미칼 실적 개선 요인으로 작용하기 때문”이라고 전했다.

|

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)