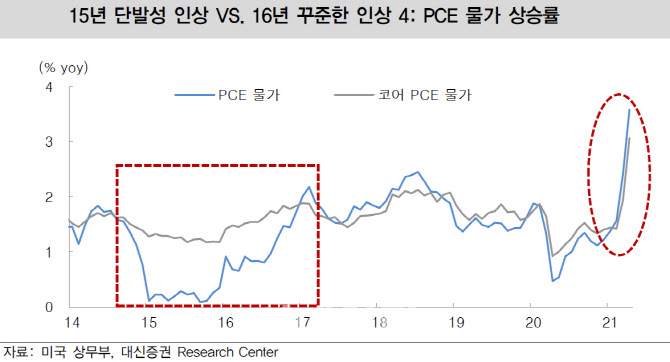

22일 대신증권은 처음으로 금리 인상이 이뤄졌던 2015년과 그 이후 1년이 경과한 2016년 국면을 비교했다. 그 결과 실제 2015년의 경우 미국의 GDP 성장률은 1분기를 정점으로 차츰 모멘텀이 둔화된 반면, 2016년의 경우는 4분기 이후에도 꾸준히 2%를 상회하는 성장률이 나왔다. 물가 역시 2015년은 PCE 기준으로 헤드라인, 코어 물가 모두 낮은 수준을 유지했던 반면, 2016년 말에는 2% 전후 당시로서는 비교적 높은 물가 상승이 나타났다. 펀더멘털 만을 놓고 볼 때 2015년은 2016년에 비해 금리 인상을 위한 상황이 적합하지 않았던 시기였던 셈이다.

|

대신증권은 여전히 경기 회복 모멘텀이 훼손되거나 약화하지 않을 것으로 봤다. 공동락 연구원은 “절대적으로 높은 성장률이 예상되는 2021년 이후인 2022년도 성장률 전망이 상향되고 있다”며 “경기에 대한 낙관적인 시각을 그대로 유지한다”고 말했다.

대신증권은 연준이 종전보다 강한 긴축적인 행보로의 전환 가능성 시사가 타당한 대응이었고, 적절한 기조의 전환이었다고 평가했다. 동시에 이번 연준의 행보에 대한 장기금리의 반응이 다소 과도할 뿐만 아니라 긴축과 관련한 공포로 안전 선호, 위험 기피 국면으로 지나친 전환을 꾀했다고 봤다.

공 연구원은 “최근 단기간에 걸친 장기금리 속락에 대한 되돌림이 순차적으로 이뤄질 것으로 예상한다”며 “1개월 전후로 TB 10년 금리 1.5% 내외 수준으로 복귀할 것”이라고 전망했다.

![입에 젓가락 찔러 엽기 살해한 케냐인...징역 25년 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900433t.jpg)

![김호중, 음주운전 시인… 경찰 자진 출석할 것 [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000014t.jpg)