|

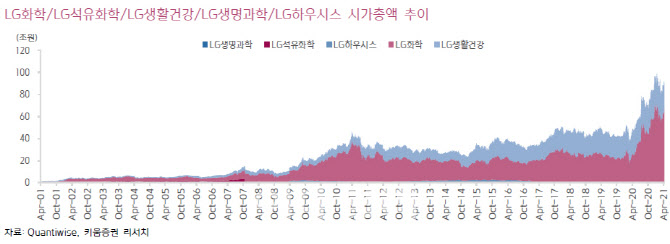

LG화학의 현재 시가총액(보통주 기준)은 66조2000억원이다. 지난 2001년 4월25일(8375억원) 대비 79.1배 증가했다. LG화학에서 분사된 LG생활건강(051900)(옛 생활건강사업본부), LG하우시스(108670)(옛 산업재사업본부)를 포함하면 87.3배의 시가총액이 늘어난 셈이다.

이동욱 키움증권 연구원은 “LG화학은 여러 위기를 대응하면서 지난 20년간 시가총액을 매년 24% 이상 증가시켰다”며 “배당수익도 포함하면 동사에 대한 투자 수익률은 더욱 높아진다”고 말했다.

LG화학은 작년과 올해초까지 SK이노베이션(096770)과의 대규모 소송을 진행했고 국내 여수·대산 NCC 사고가 발생했고 중대형 배터리 고객사들의 화재 이슈, 완성차 업체들의 자체 배터리 발표 등이 있었다. 현재는 대부분의 리스크를 해소했고 지난 1분기에 역대 최고의 실적을 기록했다.

일부 투자자들은 LG에너지솔루션 상장 이슈가 LG화학 주가에 악영향을 미칠 것으로 우려하고 있다. 이 연구원은 이에 대해 “LG에너지솔루션의 최대주주는 LG화학으로, LG에너지솔루션 실적과 주가가 올라가면 이득을 보는 주체는 LG화학”이라며 “NAV(순자산가치) 할인 요인이 일부 발생할 수 있지만 시장 가치와 괴리가 발생하면 균형 상태로 회귀하는 움직임이 발생할 것”이라고 전망했다.

그는 이어 “LG에너지솔루션 상장 이후 LG화학은 석유화학·첨단소재·바이오 등에 대한 투자 확대가 커질 것”이라며 “말레이시아·중국·인도네시아 등의 해외 진출을 확대할 것으로 예상된다”고 말했다.

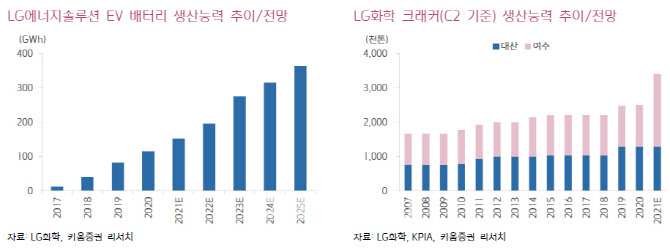

LG화학은 올해 4조원 후반대의 첨단소재 매출액을 향후 5년 안에 2배 정도 성장하는 것을 목표로 잡았다. 작년 4만톤의 양극재 생산능력을 2026년 26만톤까지 확대할 계획이다. 방열 접착제, BAS(배터리 어셈블리 솔루션), 음극바인더, 양극 분산제, 전해액 첨가제 등 배터리 소재 관련 사업을 올해초 첨단소재 부문으로 통합했다. 첨단소재부문의 가치를 좀더 공격적으로 줄 필요가 있다고 이 연구원은 지적했다.

생명과학부문의 경우 LG생명과학 합병 후 6000억원의 연구개발(R&D) 투자와 전방위적인 오픈이노베이션을 통해 신약 파이프라인을 10여개에서 40여개로 확대했다. 이 중 절반은 전임상과 임상 단계를 진행하고 있다. 이 연구원은 “동사는 신약개발뿐만 아니라 기존 사업에서의 성장도 확대하고 있다”며 “생명과학부문의 중장기 모멘텀을 고려할 필요가 있다”고 덧붙였다.

|

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)