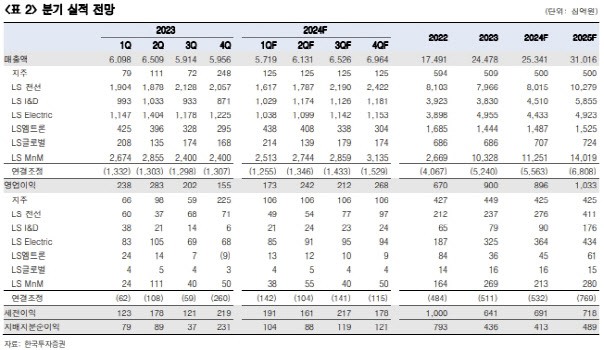

최문선 한국투자증권 연구원은 “올해 1분기 LS의 실적이 비록 시장 기대치에 못 미치더라도 실망할 필요가 없다”며 “이번 1분기 실적에서 주목해야 할 부분은 수주, 특히 LS전선과 LS일렉트릭의 송배전 합계 수주잔고”라고 말했다.

|

최 연구원은 “겨울철 영향으로 전력망 투자가 저조하며, 동 제련 수수료가 급격하게 하락하면서 LS MnM 영업이익이 부진한 것이 원인이 될 것”이라며 “주요 산업인 전선과 전력기기도 계절성이 분명하고 매출 인식 시기 등 변수로 분기 실적의 변동성이 있다”고 설명했다.

다만, 올 1분기 실적이 시장 기대치에 미치지 못하더라도 실망할 필요가 없다고 봤다. 올해가 미국 전력망 투자 본격화로 슈퍼 사이클의 원년이 되리란 전망에서다. 앞으로 예정된 미국 전력망 프로젝트는 33개, 송전거리 13,824킬로미터, 투자금액 534억달러에 달한다.

최 연구원은 “예정인 33개 프로젝트 중 10개가 해상풍력 전력망”이라며 “LS전선이 미국 현지에 해저 전력선 공장 건설을 계획하는 이유로, LS전선과 LS일렉트릭은 미국 전력망 투자에 따른 장기 수혜가 예상된다”고 강조했다.

최 연구원은 LS전선과 LS일렉트릭의 송배전 합계 수주잔고가 2021년 4조1600억원, 2022년 5조6040억원, 2023년 7조8090억원으로 늘어난 점에 주목했다. 이번 1분기엔 수주잔고가 8조원을 돌파했을 것으로 추정했다.

최 연구원은 LS의 목표 주가도 높여 잡았다. 그는 “중전기 미드사이클 목표 PBR 1배는 유지하나 기준을 2024년 BPS로 변경하면서 목표 주가를 15만원에서 16만원으로 6.7% 상향한다”고 말했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)