|

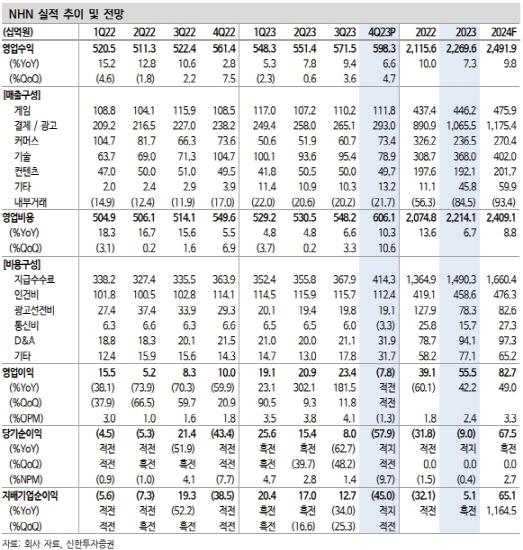

NHN은 지난해 4분기 매출액과 영업익 모두 시장 기대치를 밑돌았다. 강 연구원은 NHN커머스의 중국 장기 미회수 채권의 대손상각, 공공 클라우드 사업 지연이 적자의 원인이라고 분석했다.

게임 부문에선 규제 완화의 기저에도 성장을 이어갔다. 추석 연휴가 3분기에 있었는데도 견고했고, 모바일 캐주얼 기존 게임들은 콘텐츠 업데이트와 함께 반등했다. 웹보드 규제 완화는 이어질 것이지만 단기적으로 윤곽이 나오지 않아 예년 대비 시기가 늦어질 수 있다.

강 연구원은 “시장 내 점유율을 높여가는 모습은 긍정적”이라며 “올해 6종의 신작 출시로 게임 사업을 통해 이익률을 개선하는 모습을 보여줄 지가 관건”이라고 설명했다.

또 커머스 사업은 전체적으로 지역과 상품 스펙트럼을 확장하는 모습이나 비중이 큰 중국의 경기가 단기에 반등하지 못하면서 부진했다. 특히 저가 상품 수요 증가와 이커머스 경쟁 심화로 NHN 또한 큰 규모의 투자를 집행하진 않을 전망이다.

결제·광고 부문에선 KCP의 거래액 증가세와 대형 브랜드 유치가 이어지면서 안정적인 매출이 이어지고 있다는 평가다. 페이코는 예상보다 빠른 속도로 적자 개선세를 보이고 있고 Revenue TPV 비중 증가세가 가팔라 체질 개선의 가능성이 크다는 게 강 연구원 판단이다.

그러면서 강 연구원은 “페이코 및 콘텐츠 사업의 체질 개선은 긍정적이나 주요 투자 포인트였던 클라우드 부문이 정부의 사업 진행 지연으로 불안정한 모습”이라며 “고객을 빠르게 선점해야 앞으로 서비스 매출의 안정성을 확보할 수 있는 사업의 특성상 예상보다 낮아진 매출액 성장률은 주가에 부정적으로 작동할 전망”이라고 강조했다.

![“3만원 치킨과 손절” 교촌·BBQ 대항마…매출 껑충 뛴 이 제품 [먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600055t.jpg)

![엄마를 고소해도 될까요? 아픈 아버지 돈 빼돌려[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600113t.jpg)

!['유재석 압구정아파트' 200억까지 오른다…유재석 부동산만 500억?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600222t.jpg)