.png)

.png)

서영수 키움증권 연구원은 14일 보고서를 통해 “갭을 이용한 고위험 주택 투자가 가속화되고 있어 주택시장 경착륙 가능성과 부채위기 가능성도 높아질 것”이라며 “성공적인 부채 구조조정이 장기적으로 은행 수익성과 경영 자율성을 높일 수 있다”고 밝혔다.

|

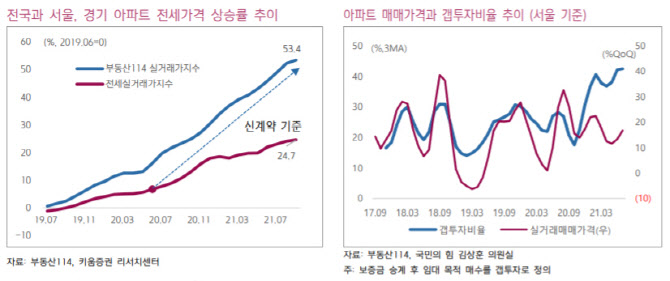

그러면서 “전체 주택거래의 절반 이상이 레버리지가 상대적으로 높은 고 위험 갭투자로 채워지는 등 주택의 투자 행태가 갈수록 비이성적 고위험 투자로 변질되고 있다”며 “이를 차단할 갭투자에 대한 별다른 규제가 없고, 무주택자를 실수요자로 인정하면서 대출 규제가 제대로 효과를 발휘하지 않기 때문”이라고 분석했다.

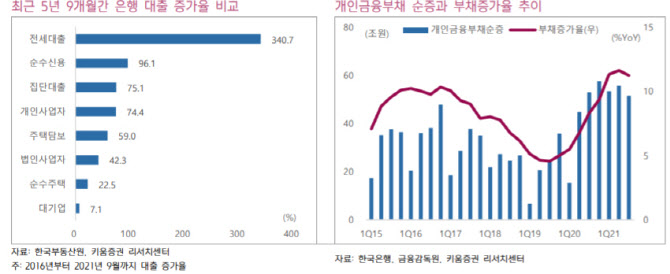

실제로 강력한 대출 규제에도 9월 가계 대출은 10조원 순증했다. 서 연구원은 근본적인 정책 기조 전환 없다면 집값 상승은 지속될 것이며 가계부채는 고위험 부채 중심으로 증가해, 2022년말 가계부채 규모는 GDP 대비 180% 수준인 3700조원까지 늘어날 것이라고 내다봤다.

|

대안으로는 주택 투자를 위해 신고해야 하는 자금조달 계획서를 은행 대출 평가 시스템에 제공해 DSR을 산정해 여타 대출 한도를 결정하거나, 전세자금대출 금리를 높여 불필요한 대출 수요를 줄이는 방안을 거론했다. 이 경우 은행 대출 성장률은 낮출 수 있지만 순이자마진 개선 등 수익성에 긍정적인 영향을 미칠 것이라는 예상이다.

아울러 “대부분 정책이 정부 보다는 은행 주도로 이루어질 수 밖에 없다는 점을 고려해 볼 때 은행 중심의 구조조정은 갈수록 보편화, 정착화 될 것”이라며 “성공적인 부채 구조조정은 은행업, 나아가 증시 상승의 선결 요건”이라고 했다.