|

[이데일리 이정훈 기자] 최근 20여년 동안 이렇게 강했던 달러화는 목격한 적이 없었다. 이처럼 계속되는 달러화 강세는 결국 주식시장을 짓누르는 최대 악재로 자리잡고 있는 형국이다.

8일(현지시간)에도 미 달러화는 상승세를 보였고, 미 국채금리도 상승(국채 가격은 하락)했다. 제롬 파월 연방준비제도(Fed·연준) 의장이 “인플레이션과의 싸움이 성공할 때 계속 금리를 올리겠다”는 발언을 하자, 10년 만기 국채금리는 3.29%까지 다시 다시 3.3%대 진입을 목전에 뒀다.

|

주요 6대 교역국 통화대비 달러화 가치를 보여주는 달러인덱스도 올라 110선을 직전까지 갔다. 달러인덱스는 올 들어서만 14% 올라 20년 만에 최고치를 기록 중이다. 특히 간밤 1달러는 1.44.99엔까지 치솟아 엔화대비 24년 만에 최고치를 찍었고, 영국 파운드화에 대해서는 1.1407달러까지 올라 무려 37년 만에 최고치를 기록했다.

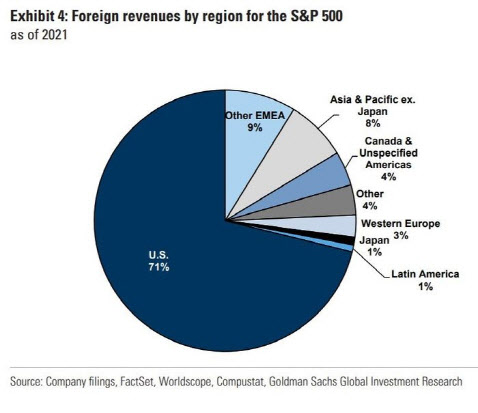

문제는 이처럼 달러화 가격이 뛰면서 주식시장에 악재로 작용하고 있다는 점이다. 달러 강세는 주로 해외에서 돈을 버는 미국 다국적 기업들의 해외 수익을 줄인다. 현재 스탠더드앤드푸어스(S&P)500지수에 속한 미국 기업들은 전체 매출액의 30~35%를 해외에서 벌어들이고 있다. 이 떄문에 최근 2분기 실적 발표에서도 마이크로소프트(MS)나 존슨앤존슨(J&J), 나이키 등이 달러화 강세로 인한 실적 악화를 경고한 바 있다.

또 달러화 강세를 부추기는 금리 인상과 함께 자금 조달 비용을 높여 성장성이 높은 테크 기업들의 가치를 갉아먹는 역할을 한다.

이처럼 연준이 언제까지 정책금리를 인상할 것인지와 직접적으로 맞물려 있는 게 달러화 흐름이다 보니, 시장 일각에서는 이제라도 연준이 어느 정도 수준까지 정책금리를 올리고 언제쯤 멈출 것인지에 대한 보다 명확한 신호를 줘야 한다는 볼멘소리도 나오고 있다.

일단 연준이 다른 선진국 중앙은행들에 비해서는 앞서 기준금리 인상에 나서면서 달러화 강세를 부추겼던 만큼, 향후 먼저 속도를 늦추면서 달러화 가치가 반락할 수 있는 가능성은 있다.

연준은 올 들어 제로(0) 금리 수준에서 2.25~2.50%까지 인상한 데 이어 이달 20~21일 열리는 연방공개시장위원회(FOMC) 회의에서도 세 차례 연속으로 75bp 정책금리 인상을 단행할 것으로 점쳐지고 있다. 이는 다른 선진국 중앙은행들에게도 영향을 미쳤다. 이번주에만 유럽중앙은행(ECB)과 캐나다 중앙은행이 75bp 금리 인상을 단행했고, 호주 중앙은행도 50bp 금리를 인상했다.

|

퀸시 크로스비 LPL파이낸셜 글로벌 수석전략가는 “지금은 외환시장이 굉장히 비상한 시기”라며 “뒤늦게 금리 인상에 나섰던 연준이 서서히 선제적 수준까지 속도를 따라 잡으면서 다른 선진국들보다 기준금리를 높게 유지하고 있어 달러화가 강해진 것인데, 앞으로 연준이 금리 인상 속도를 늦춘다면 달러화는 다시 약해지게 될 것”이라고 내다봤다.

현재 시장에서는 연준이 이달에 추가로 75bp 정책금리를 인상한 뒤 내년 1분기까지 금리를 4% 수준 정도로 높일 것으로 보고 있다. 이 4%가 연준이 이번 금리 인상 사이클을 멈추는 최종 정책금리 수준(terminal rate)으로 예상되고 있다.

마크 챈들러 내노크번 글로벌 포렉스 수석전략가는 “이런 전망대로 라면 달러화 강세는 내년 초까지는 이어질 수 있다는 뜻”이라며 “연준이 도대체 어느 지점까지 정책금리를 올릴 지를 예의주시하고 있는데, 만약 전망대로 4%에서 인상을 멈춘다면 주식시장은 그 즈음에서 반등랠리를 보일 수 있을 것”이라고 기대했다.

연준의 정책금리 인상 지속 시기와 관련해선, 최근 연설에서 라엘 브레이너드 연준 부의장이 발언한 내용이 나름 시사점을 준다. 브레이너드 부의장 “통화긴축 사이클에서 어느 시점이 되면 위험이 양면적일 수 있다“며 “금리인상 속도가 과도해지면 그와 관련된 위험이 만들어질 수도 있다”고 했다. 연준 스스로도, 서서히 통화긴축의 속도 조절을 염두에 두고 있음을 시사한 것으로 받아들여지고 있다.

|

줄리언 이매뉴얼 에버코어ISI 주식리서치부문 대표는 “작년에 ‘인플레이션은 일시적’이라고 주장하며 정책 실패를 했던 연준이, 이런 인플레이션 대응에 따른 위험의 양면성을 무시하게 될 경우 정반대의 실수를 저지를 수도 있다”면서 “이미 채권시장에서 투자자들은 향후 5년 간 인플레이션 전망치를 평균 2.5% 정도로 예상하고 있다”고 말했다.

이런 맥락에서 다음 주 공개되는 8월 소비자물가지수 발표는 중요한 의미를 지닌다. 앞선 6월에 9.1%까지 치솟았던 소비자물가가 7월에 8.5%로 낮아진 만큼 이번 8월 상승률이 인플레이션 피크아웃(=정점을 찍고 내려옴) 가능성을 보여줄 지 주목된다.

아울러 연준의 속도 조절과 달리, 다른 선진국 중앙은행들이 계속 통화긴축 기조를 유지한다면 달러화가 약세로 반전할 가능성은 더 커지는 셈이다.

그렉 파라넬로 아메리베트증권 미국 금리부분 대표는 “연준이 정책금리를 더 올린 뒤에도 높은 수준의 금리를 계속 유지하겠다는 강한 발언을 계속 하고 있는 만큼 달러화는 더 뛰고 주식은 조정을 보이고 있다”면서도 “개인적으로는 올해 내내 유지해 온 달러화 강세 전망을 서서히 낮추고 있다”고 했다.

그는 “통화정책뿐 아니라 지정학적 리스크까지 가세해 달러화가 계속 안전자산 선호로 강세를 보이고 있지만, 연준은 정책금리 4% 수준이라는 종착점을 거의 앞두고 있는 반면 다른 중앙은행들은 계속 금리를 올려야 하는 만큼 달러화가 약세로 돌아서고 증시는 반등할 수 있는 시기가 올 것”이라고 기대했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)