|

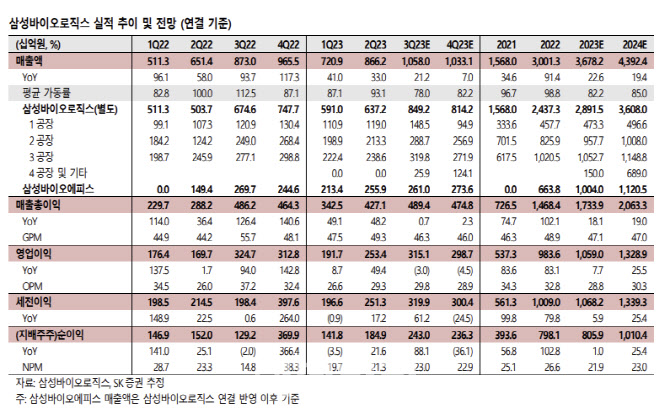

연결 및 별도 매출액과 영업이익은 시장 컨센서스를 10% 이상 상회할 호실적을 기록할 것으로 예상했다. 가동 효율화에 따른 생산 배치수 증가가 기대된다는 근거에서다. 3분기에는 1~3공장 내 연속 배치 생산 품목 비중이 확대되고, 상반기 대비 가동 효율이 높았던 것으로 평가했다. 환율 측면에서도 강달러가 지속하며 실적에 긍정적인 영향을 미칠 것으로 봤다.

누적 수주도 순항 중이라고 평가했다. 7월 화이자의 9억달러 규모 생산 계약을 비롯해 3분기에만 12억5000만달러 규모의 위탁생산(CMO) 수주 계약을 체결했다. 올해 누적 수주액은 20억달러를 넘었다. 지난 6월을 기점으로 Phase2 가동이 이뤄지며 전체 24만리터 가동을 시작한 4공장은 지난해 10월 Phase1 수주는 마무리 단계에 이른 것으로 판단했다. 30개사와 논의 중인 수주까지 향후 계약으로 이어질 경우 18만리터 수주도 빠르게 마무리 지을 것으로 예상했다.

이 연구원은 “당초 경쟁사들의 잇따른 증설 계획 발표 및 비우호적 투자 환경에 따른 CMO 판가 하락 가능성이 제기되며 공급 과잉에 대한 우려가 존재했으나 경쟁사들의 컨퍼런스 콜을 통해서 대형 바이오리액터 판가에는 영향이 없는 것으로 확인되고 있다”며 “현재까지 4공장의 우호적 수주 상황 감안 시 우려는 과도했던 것으로 판단된다”고 진단했다.

그는 또 “상향 제시된 2023년 매출 가이던스를 상회한 호실적이 기대되는 가운데 우려와는 달리 우호적인 수주 환경, 2024년에도 이어질 구조적 수익성 개선 감안 시 최근 주가 하락의 근거는 없다고 판단한다”고 밝혔다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)