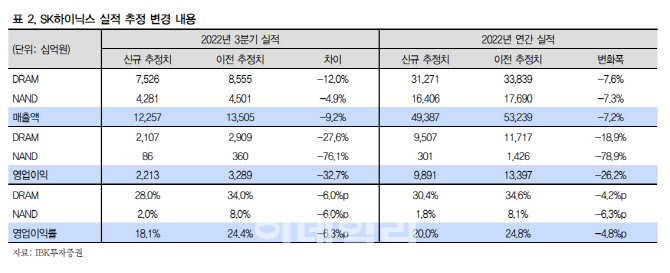

김운호 IBK투자증권 연구원은 이날 보고서에서 “SK하이닉스의 3분기 매출액은 2분기 대비 11.3% 감소한 12조2000억원으로 예상한다”며 “전방 산업 부진에 따른 영향”이라고 분석했다.

D램은 2분기 대비 15% 감소, 낸드 매출액은 2분기 대비 5.1% 감소할 것으로 예상했다. 김 연구원은 “3분기 영업이익은 전 분기 대비 47.2% 감소한 2조2100억원으로 예상한다”며 “D램은 빗그로스(Bit Growth·비트 단위로 환산한 출하량 증가율)가 하락하고 가격은 2분기 대비 크게 낮아지면서 영업이익률이 2분기 대비 14%포인트 하락할 것으로 예상한다. 낸드는 2분기 대비 81% 감소할 것”이라고 전망했다.

|

그는 “D램 수요 부진을 예상하고 있으나 공급업체들의 공급 제한 요인으로 가격 하락 기간이 오래가지 않을 것”이라며 “최근 주가는 PBR 1배를 하회하고 있어 추가적인 하락폭은 제한적”이라고 설명했다. 이어 “최근 주가 하락은 향후 실적 부진을 상당폭 반영하고 있다”고 덧붙였다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)