|

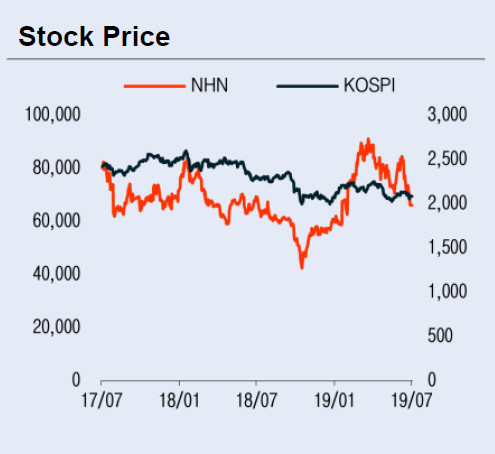

성종화 이베스트투자증권 연구원은 17일 보고서에서 2분기 연결영업실적은 매출 3800억원, 영업이익 228억원으로 전분기 대비 개선되었을 것으로 추정하면서도 “‘라인 디즈니 토이 컴퍼니’, ‘닥터 마리오 월드’ 등이 기대에 못 미치면서 전분기 대비 큰 폭의 개선은 시현하지 못한 것”이라고 분석했다.

그럼에도 투자 의견은 ‘매수’를 유지했다. 성 연구원은 비게임 부문 성장성에 주목해야 한다고 강조했다. 그는 “결제(페이코, NHN KCP), 광고(페이코, NHN ACE, NHN AD), 컨텐츠(벅스, 코미코, 티켓링크 등), 커머스(Accommate, NHN godo, NHN Global, NHN wetoo 등), 기술(NHN Techorus, PNP Secure 등), 기타(여행박사 등) 등 비게임 부문은 현재에도 고성장이 지속되고 있을 뿐만 아니라 향후 성장잠재력도 매우 크다”고 설명했다. 특히 “페이코는 매 분기 거래액이 꾸준히 증가하고 있다”며 “맞춤쿠폰 등 광고 BM이 고성장세를 지속하고 있는 가운데 맞춤대출, 마이데이터 등 금융 BM까지 론칭될 예정이라 향후 수익기여는 더욱 가속화될 것으로 기대된다”고 덧붙였다.