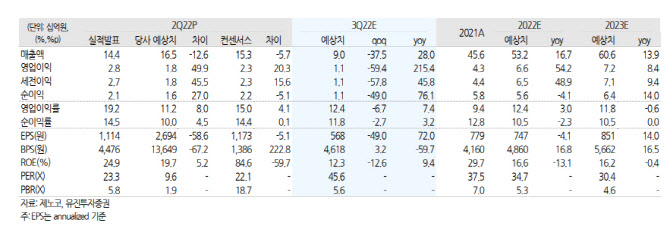

전날 발표한 2분기 실적(별도 기준)은 매출액 144억원, 영업이익 28억원으로 전년동기대비 매출액은 유사했지만, 영업이익은 23.0% 증가하면서 수익성이 개선됐다. 시장 기대치(매출액 153억원, 영업이익 23억원) 대비 매출액은 소폭 하회했지만 영업이익은 20.3% 상회하면서 분기 최고 수익성을 보여줬다. 박종선 연구원은 “2분기 실적에서 긍정적인 것은 분기 최고 수준의 매출액과 영업이익을 보여줬다는 것”이라고 평가했다.

|

또 항공전자 및 위성탑재체도 전년동기 대비 높은 성장을 보였다. 최대 영업이익률(영업이익률 지난해 15.5%에서 올해 2분기 19.2%)을 보이며 최대 수익성을 보인 것이다. 박 연구원은 “이는 연구개발을 마친 양산 제품의 매출 비중이 높아지고 일부 단순업무의 경우 외주업체를 통한 비용절감의 효과가 반영됐기 때문”이라고 분석했다.

3분기 예상실적(별도 기준)은 매출액 90억원, 영업이익 11억원으로 전년 동기대비 각각 28.0%, 215.4% 증가할 것으로 추산했다. 전년 동기대비 안정적인 실적 성장을 지속하리라는 것이다.

올해 예상 실적 기준 주가수익비율(PER)은 34.7배 수준으로 국내 주요고객 및 유사업체(한화시스템(272210), LIG넥스원(079550), 한국항공우주(047810), 세트렉아이, 인텔리안테크(189300)) 평균 PER 42.3배 대비 할인돼 거래 중이다.

박 연구원은 “최근 해외향 대규모 방산 수주가 진행되고 있는 가운데 부품 및 장비가 공급될 것”이라면서 “정부 다양한 국가우주개발사업 및 프로젝트에 관여하고 있어 중장기적 성장 모멘텀을 확보한만큼 향후 주가에 긍정적으로 반영할 것”이라고 전망했다.

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)