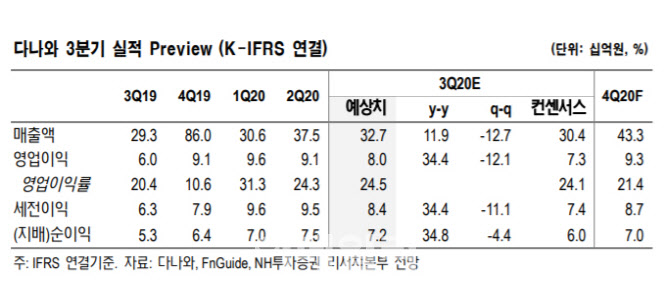

NH투자증권은 다나와가 하반기에도 실적 기대감이 유효하다고 전했다. 다나와의 3분기 실적은 매출액 327억원, 영업이익 80억원으로 전년동기 대비 각각 11.6%, 34.5% 증가할 전망이다.

백준기 NH투자증권 연구원은 “재택 근무와 온라인 교육용 PC 판매 증가 특수로 상반기 대비 하반기 실적 눈높이가 다소 낮아진 상황”이라면서도 “최근 다나와 트래픽 및 주력 카테고리(가전 등) 성장률이 양호한 추세를 유지하고 있다”고 분석했다.

다나와 별도 매출의 34%를 차지하는 제휴쇼핑(가격비교)은 올해 상반기 기준 PC 및 가전 74%, 일반상품(아웃도어, 스포츠, 식품 등)이 26%로 일반상품 비중이 약진 중이다. 또 다나와자동차의 경우 현재 하루 순이용자(DAU) 6만명 수준까지 증가해 트래픽 전년 대비 30% 성장하는 등 양호한 카테고리 확장이 긍정적으로 판단됐다.

백 연구원은 “자회사 다나와컴퓨터의 외형 및 이익률 성장에도 주목 필요가 있다”며 “지난해 4분기 일회성 매출(육군향) 있었으나 올해 연간 유사한 매출 수준 달성 예상한다”고 말했다. 또 “조달청 등으로부터 이익률 양호한 수주를 많이 받은데다 업황 자체도 양호해 올해 다나와컴퓨터 영업이익이 전년 대비 50% 이상 성장을 예상한다”며 “올해는 영업 레버리지 효과가 본격적으로 발생하는 시점”이라고 덧붙였다.

NH투자증권은 다나와의 올해 연결 매출액은 1441억원으로 전년 대비 13.8% 감소하겠지만, 영업이익은 360억원으로 26.2% 늘어날 것으로 추정치를 상향 조정했다.

백 연구원은 “2020년 기준 PER 13.9배에 불과한 인터넷 플랫폼 기업이며 올해 예상 시가배당률도 1.6%로 타 인터넷 기업대비 배당 매력도 보유, 영업 레버리지 효과가 가시화되고 있음을 감안하면 여전히 투자 매력 높다는 판단한다”며 “특히 정보이용료 매출(빅데이터 판매) 등 이익률 높은 사업부문의 고성장도 이익률 제고에 기여하고 있다”고 평가했다.

|