|

김수연 한화투자증권 연구원은 “반도체를 제외하면 52주 신고가를 내고 있는 종목을 찾기가 쉽지 않다”며 “이제 반도체 다음엔 어느 업종으로 매기가 옮겨갈 것인지 여부를 봐야 한다. 반도체와 다른 업종들의 상관계수로 가늠할 수 있는데, 상대수익률과 절대수익률을 모두 고려해야 할 것”이라고 말했다.

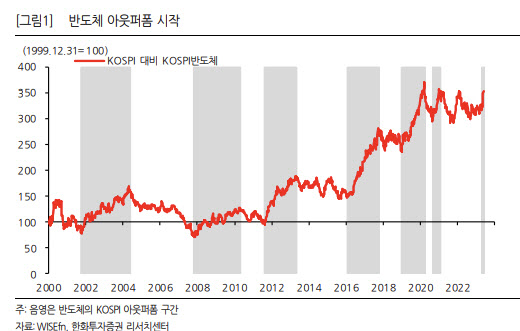

2000년 이후 반도체 업종은 정보기술(IT) 하드웨어(H/W), IT 가전, 디스플레이 등 IT와 상관관계가 가장 높았고, 그 다음은 증권, 자동차, 화학 순이었다. 반면 유틸리티, 헬스케어, 필수소비재, IT 소프트웨어(S/W) 등과는 상관성이 떨어졌다는 분석이다.

김 연구원은 “2000년 이후 반도체 업종은 IT H/W, IT 가전, 디스플레이 등 IT와 상관관계가 가장 높았다”며 “그 다음은 증권, 자동차, 화학 순이었다. 반면 유틸리티, 헬스케어, 필수소비재, IT S/W 등과는 상관성이 떨어졌다”고 설명했다.

5월에 IT H/W와 디스플레이는 반도체와 비교했을 때 역사적 상관관계와 비슷하게 움직인 반면 IT 가전은 상관관계가 떨어졌다. IT 가전의 성격이 변한 영향이라고 봤다. LG에너지솔루션(373220)과 삼성SDI(006400), SK아이이테크놀로지 등 배터리 관련 종목들이 IT 가전에 포함되면서 예전 LG전자가 대표주로 있었던 때의 IT 가전과 업종 성격이 달라졌다고 분석했다.

자동차는 상대수익률과 절대수익률 모두 반도체와 상관관계가 높은 업종 중 하나라고 짚었다. 두 업종 모두 수출주의 성격이 있다. 기계는 상대수익률 측면에서 반도체와 가장 역상관에 있는 업종 중 하나지만 최근엔 역의 상관성이 줄어들었다고 평가했다. 업종에 변화가 없었고 과거 상관성을 생각해보면 상대강도는 약해질 가능성이 있다고 봤다. 소프트웨어는 반도체와 동일 기간의 상관성은 떨어지지만 반도체에 후행해서 움직이는 시차 상관성이 높은 업종이라고 설명했다.

김 연구원은 “소프트웨어는 절대수익률로 보면 5월엔 반도체와 무상관으로 움직였다”며 “반도체에 후행하는 경향과 AI에 가장 가깝다는 업종 특성을 생각하면 시간은 필요하겠지만 앞으로 반도체를 따라갈 가능성이 높다고 생각한다”고 전했다.

![“개가 죽은 건 유감이지만, 내 잘못 아냐” 이 말에 벌어진 일 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100003t.jpg)