|

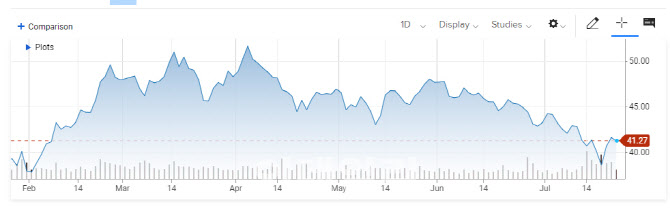

호실적에도 불구하고 실적 발표 이후 일주일간 델타항공의 주가는 2.5% 오르는 데 그치고 있다. 여전히 델타변이 바이러스에 대한 공포감이 커 항공주의 분위기를 전환시킬 모멘텀이 없다는 이유다.

하지만 증권가에선 델타항공에 대해 ‘저가매수’ 기회라 입을 모은다.

실제, 실적발표 이후 글로벌 IB는 일제히 델타항공의 목표주가를 올리고 있다. 번스타인은 델타항공의 목표주가를 64달러에서 64달러로 올렸고, 골드만삭스는 35달러에서 47달러로 34.3% 높여 잡았다. 도이치방크도 투자의견을 ‘보유(Hold)’에서 ‘매수(Buy)’로 바꾸고 목표주가를 55달러로 제시했다. 모건스탠리 역시 항공사 주식을 ‘비중확대’ 하라고 권유하며 목표주가를 73달러로 제시했다. 레이몬드제임스 파이낸셜 역시 목표가를 58달러로 제시하며 ‘강한 매수(Strong Buy)’로 투자의견을 변경했다.

레이몬드제임스의 사반티 시스 항공분야 연구원은 “수요가 계속해서 개선되고 있다”면서 “무시하기 어려운 가격 매력을 보유하고 있다”고 설명했다.

가장 큰 매력은 미국 국내선의 항공 수요 회복이다. 이미 미국 내 국내선 여객수요는 2019년 수준으로 회복하고 있다. 대도시 위주의 출장 수요가 살아나며 국내선 여객은 1분기에 평년 정상 규모의 20%였다가 2분기는 40%로 늘었다. 이 가운데 2분기 성수기 효과가 나타나면 레저와 비즈니스 여객 수요 역시 회복세를 보일 것이란 전망이다.

화물 수익도 증가세다. 2분기 화물수익은 2억5100만달러 수준으로 코로나19 이전인 2분기보다도 35% 늘었다.

물론 해외여행객 수요의 정상화는 여전히 의문점이 남는다. 미국 경제매체 CNBC는 “국내 출장여행 등은 최근 회복세를 보이고 있지만 미국에서는 여전히 유럽연합(EU)이나 영국, 인도 등 다른 나라에서 입국하는 것을 금지하고 있고, 미국 질병통제예방센터(CDC)도 영국여행을 가급적 피하라고 권고하고 있다”면서 “항공사들이 바이든 행정부에 여행제한 완화를 요구하는 것일 뿐”이라고 분석했다. 다만 양지환 대신증권 연구원은 “델타 변이 확산으로 3분기 항공 여객에 대한 불확실성은 존재한다”면서도 “이는 대부분 주가에 반영된 상태”라며 “추가 조정이 있을 때 매수로 대응하는 게 바람직하다”라고 권유했다.

![[단독] 롯데웰푸드 초콜릿 제품 17종 가격 인상…원가 압박, 감내 수준 넘어서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800395t.jpg)