|

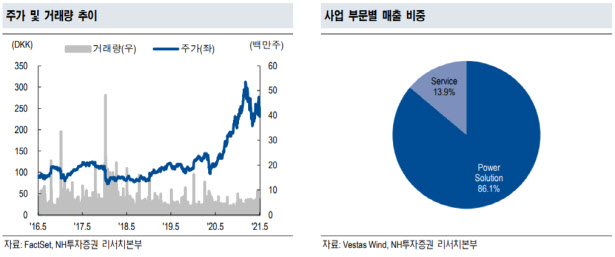

또한 약 40년 간 쌓아온 업력으로 신규 터빈뿐만 아니라 유지, 보수, 관리 등 서비스 부문의 수주잔고가 증가 추세다. 지난해 매출액 기준 파워 솔루션(풍력 터빈 판매) 및 서비스 부문 비중은 각각 86.1%와 13.9%를 차지한다.

다만 비용 상승은 단기 리스크로 작용할 전망이다. 정연승 NH투자증권 연구원은 “올해 1분기 매출액은 19억6000만 유로로 전년 동기 대비 12% 감소했다”며 “감소 원인은 운송 차질 및 코로나로 인한 풍력 발전소 설치 지연”이라고 짚었다.

이어 “오는 2분기는 설치 공사 확대를 통해 매출 증가가 기대되나 운송 차질로 인한 여파는 리스크 요인”이라며 “비용 측면에서 원자재 가격 상승 및 운송비 증가로 수익성 악화 우려가 존재하나 1분기 매출총이익률이 전년 대비 2.6%포인트 개선돼 비용 증가 환경에서도 비용을 성공적으로 통제 중”이라고 분석했다.

지난 1분기 수주는 2016메가와트(MW)로 전년 대비 39% 감소했다. 핵심 국가인 미국과 중국에서 수주 감소가 주요 원인이다. 정 연구원은 “정책 변화를 앞두고 수주 확정이 지연되거나 가격 인상에 따른 재협상이 수주 감소 요인이며 터빈 수주잔고는 194억 유로로 전분기 190억 유로 대비 소폭 증가했다”고 설명했다.

유럽연합(EU)과 미국에서 탄소 배출을 각각 55%, 50% 절감하겠다는 공격적인 목표는 우호적 환경이다. 해상 풍력 입찰 규모 증가로 오는 2025년부터 해상풍력 시장 확대도 예상된다.

정 연구원은 “단기적으로 비용 증가를 제품가격에 전가할 수 있는가가 중요하다”며 “1분기 제품판매 단가가 메가와트당 80만 유로로 전년 대비 11% 상승했는데 지역별 판매 믹스 변화가 주 요인이며 2분기 이후부터는 비용상승에 따른 판가 상승을 시도할 것”으로 내다봤다.