14일 최영광 NH투자증권 연구원은 “예상보다 타이트한 공급 상황 및 견조한 유가와 정제마진을 반영해 2024년 영업이익 전망치를 상향한다”고 설명했다.

그는 올해 매출액 전망치를 기존 36조910억에서 37조3640억원으로 3.5% 높이고 영업이익 전망치는 1조7600억원에서 1조9030억원으로 7.3% 상향했다.

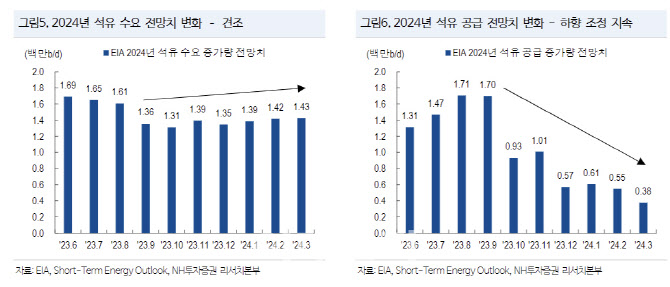

최 연구원은 “최근 수요가 견조한 가운데 공급 요인으로 인한 유가 강세가 지속하고 있다”면서 “공급을 크게 확대해오던 Non-OPEC(석유수출국기구에 속하지 않은 국가)의 추가 증산 여력이 축소하며 2024년 연간 타이트한 공급 상황이 이어질 것”이라고 기대했다.

|

이어 “2024년 정제설비 순증설 규모는 80만~100만b/d로 수요 증가량을 하회해 견조한 정제마진이 나타날 것”이라며 “2024년 S-Oil의 정기보수 규모는 9만6000b/d로 전년(25만3000b/d) 대비 크게 축소하고 있다”며 “견조한 업황을 온전히 누릴 수 있을 것”이라고 강조했다.

또 최 연구원은 1분기도 어닝서프라이즈가 나타날 것으로 내다봤다. NH투자증권의 에쓰오일 1분기 매출액 전망치는 전 분기보다 5% 줄어든 9조3000억원, 영업이익은 흑자로 전환한 5483억원 수준이다. 시장 기대치(4760억원)을 웃돌 것이라는 판단이다.

최 연구원은 “2023년 12월 저점으로 유가는 점진적으로 상승 중인데, 정제마진도 개선되는 가운데 가격 상승에 따른 긍정적 래깅 효과로 실적 개선 폭 크게 나타날 것”이라며 “1분기 평균 OSP(Official Selling Price)가 2.2달러로 전분기 평균 3.9달러 대비 낮아진 점도 긍정적”이라고 덧붙였다.

![“‘강간·폭행·음주운전' 의대생은 의사가 되면 안됩니다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100001t.jpg)

![“49살 같은데 94년생?”…마을 女이장의 반전[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000793t.jpg)