|

해외 지역은 대부분 영업을 중단했고 영화 배급사가 신작 개봉을 연기하는 등 신규 영화가 부족했던 점도 매출 급감으로 이어졌다. 해외 지역 매출의 큰 부분을 차지하는 중국, 터키, 인도네시아의 2분기 매출은 ‘제로’에 가까운 실적을 기록했다.

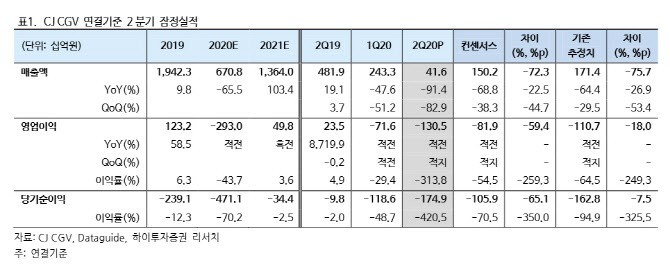

김민정 하이투자증권 연구원은 이날 보고서에서 “코로나19 이전 수준으로 극장 수요가 회복되기 어려울 것으로 판단한다”며 “2021년 매출액은 기저효과로 인해 전년 대비 103% 증가할 것으로 추정하지만 코로나19 이전인 2019년 매출액보다는 30% 감소할 것으로 추정한다”고 말했다.

다만 3분기부터 한국 영화 흥행에 힘입어 실적 회복세는 뚜렷하게 나타날 것으로 내다봤다. 지난달 개봉한 ‘반도’ 관객수는 365만명, ‘강철비2’ 관객수는 145만명을 돌파했고 지난 5일 개봉한 ‘다만 악에서 구하소서’는 개봉 나흘째에 100만 관객을 넘어섰다.

김 연구원은 “7월 국내 관람객 수는 전년 동기 대비 74.4% 감소하면서 2분기보다는 역성장 폭이 축소하고 있다”며 “3분기는 극장의 최대 성수기이자 한국 영화 흥행으로 실적 회복세가 뚜렷할 전망”이라고 전했다.

이에 목표주가를 하향 조정하면서도 현재 주가를 바닥 관점에서 접근해 투자의견은 ‘매수’를 유지했다. 김 연구원은 “코로나19가 매출에 타격을 입혔지만 인건비 효율화나 재무구조 개선 등 구조적 개선으로 사업이 정상화되면 마진은 오히려 코로나19 전보다 개선될 것”이라고 덧붙였다.