|

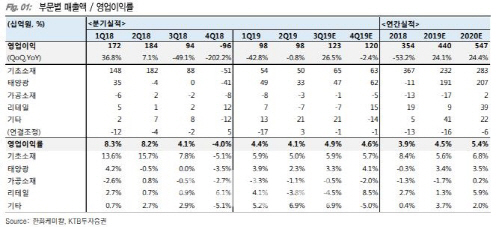

이희철 KTB투자증권 연구원은 “한화케미칼의 2분기 영업이익은 975억원으로 지난해 같은 때보다 47.1% 감소했다”며 “한화토탈 가동중단 등으로 지분법이익(1분기 965억원→2분기 318억원)이 줄었고, 백화점과 면세점 관련 자산손상차손이 300억원 내외로 반영됐기 때문”이라고 설명했다.

특히 이 연구원은 “기대했던 태양광 이익이 감소세를 보인 점이 부담”이라며 “태양광 부문은 2분기 멀티 라인의 모노 전환 가속화에 따른 일시 수율 부진 및 원가 상승, 특허 소송 및 연구개발(R&D) 비용 등 판관비 상승 부담으로 이익률(1분기 3.9%→2분기 2.3%)이 둔화됐다”고 분석했다.

다만 그는 “하반기에는 태양광 고효율(모노) 판매 확대 및 글로벌 수요 증가, 석유화학 가동률 상승 등으로 한화케미칼의 실적 반등이 예상된다”며 “지분법이익도 한화토탈, YNCC 가동 정상화로 회복될 전망”이라고 판단했다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)