|

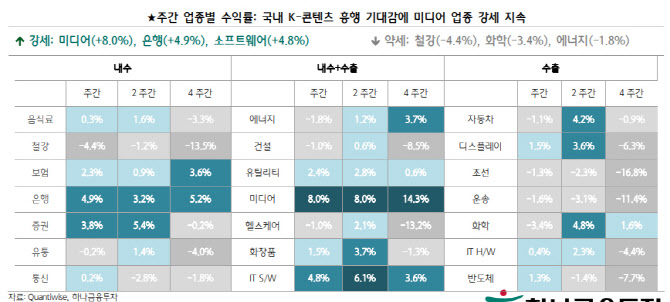

이재선 하나금융투자 연구원은 “금리의 급격한 상승이 발생하지 않는 이상, 병목현상에 따른 물가부담이 상존하고 있는 현 구간에서는 컨텐츠 업종의 상대적 강세가 지속될 가능성이 높다”고 전했다.

그 이유로는 △최근 시장 리스크인 공급난 쇼티지의 낮은 노출도 △영업이익률의 높은 성장 △개인 중심이 아닌 수급 쏠림 등이다.

이 연구원은 “우선적으로 컨텐츠 업종이 속한 성장테마는 최근 시장 리스크 중 하나로 꼽히고 있는 공급난 쇼티지 민감도에 상대적으로 낮은 노출도를 보이고 있다”라며 “매출 원가를 제한 후 매출에서 얻어진 이익의 비율인 매출 총이익률을 살펴보면, 에너지/산업재/소재 등 시클리컬 업종은 코스피 매출이익률 23.3% 대비 낮은 반면 커뮤니케이션/IT/헬스케어 업종은 높은 수준을 보여 원가 부담이 상대적으로 낮은 것을 확인할 수 있다”라고 말했다.

이어 “이익 개선도 가시화되고 있다는 점도 있다”라며 “섹터별로 분류한 영업이익률을 살펴보면 커뮤니케이션 섹터의 22년 영업이익률은 11.74%로 올해 9.79% 대비 가장 큰 폭으로 증가할 것이 예상된다”고 덧붙였다.

아울러 “또한 Fn 테마 지수 중 게임&미디어 콘텐츠 지수가 코스피 내 차지하는 2022년 영업이익 비중은 10월을 기점으로 반등하고 있어, 과거 대비 이익 영향력도 확대될 가능성이 높은 상황”이라며 “개인 중심이 아닌 수급 환경도 강세 배경 중 하나로, 10월 이후 외국인과 기관의 누적 순매수세가 가장 많이 쏠린 업종은 미디어였다”라고 전했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)