.png)

|

김용호 한양증권 연구원은 “SI업체 특성상 고객사들의 투자계획이 중요한데 신세계(004170)그룹이 보여주는 작금의 공격적 투자 행보는 동사의 매출성장에 유의미한 기여를 할 것”이라며 “신세계그룹은 이베이코리아 인수를 통해 온라인 유통 강화를 본격화하면서도 오프라인에서의 디지털전환 또한 중요도를 높게 가져갈 것”이라고 예상했다.

이마트24는 동사가 개발한 시스템이 적용된 완전 무인편의점을 2019년 김포DC점에 이어 2021년 스마트코엑스점을 오픈하면서 무인편의점 사업을 본격화했고, 앞으로 4년간 1조원이상을 풀필먼트 센터에 투자한다는 계획이다.

그는 “그룹주도의 대규모 투자가 이뤄지고 있어 IT인프라 구축 등 SI사업을 영위하는 그룹내 유일한 IT계열사인 동사에 수혜를 전망하는 것은 합리적인 추정”이라며 “대기업 그룹 SI업체들은 과거 계열사 전산용역에 국한됐던 사업영역에서 벗어사 신규사업을 지속 추진하고 있다”고 밝혔다.

실제 신세계I&C역시 그룹내 계열사와 시너지 및 대외로의 사업확장을 위해 신규 사업에 드라이브를 걸고 있다. 주요 신사업으로는 △스마트리테일 △전기차 충전 등이 있으며, 이는 중장기 성장동력으로 기능할 개연성이 높다는 판단이다.

특히 스마트리테일은 무인화 점포 시스템 구축사업으로 정부지원하에 동사가 한국의 완전 스마트매장 국가기술표준을 제시할 것으로 기대된다.

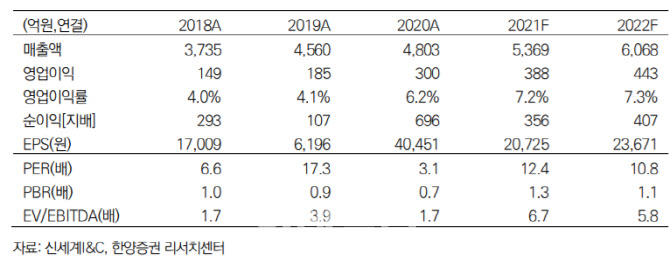

김 연구원은 “동사는 과거 동종기업 평균대비 영업이익률(OPM)이 낮았으나 지난 2분기 SSGPAY 영업양도이후 분기 영업이익률이 6%를 넘어서며 뚜렷한 이익률 개선효과가 나타났다”며 “2분기 영업이익률은 8.2%로 2008년 이후 최대치”라고 분석했다.

올해 영업이익률은 7.2%로 동종기업 평균인 4.0%를 웃도는 가운데 급격한 체질개선이 돋보여 저평가 요인이 한가지 사라졌다고 평가했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)