|

고의로 법 규제를 어긴 경우도 있지만 2018년 9·13 대책 이후 부동산 대책이 20여차례가 넘을 만큼 규제가 복잡해지면서 헷갈린 대출자도 많기 때문으로 보인다.

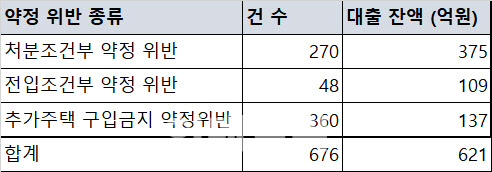

20일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 5대 은행에서 3월 말 기준으로 가계 주택담보대출 약정 위반 계좌 수는 모두 676개, 위반 대출 잔액은 621억원(위반으로 상환된 대출액을 뺀 잔액)으로 집계됐다.

|

여기서 ‘처분조건부 약정 위반’은 은행에서 주담대를 받으면서 기존 주택을 팔겠다고 약속했지만, 실제로는 처분하지 않은 경우다. 2018년 9·13 대책에 따라 1주택 보유 세대는 규제지역 내 주택 구입을 목적으로 주담대를 받으면 기존 주택을 2년내 처분해야 한다. 이 기간은 2020년 6·17 대책을 거치면서 6개월 이내로 짧아졌다.

‘진입조건부 약정 위반’은 새로 집을 사기 위해 주담대를 받고도 그 집에 거주하지 않는 경우다. 9·13 대책은 처분조건부 약정이 필요한 주택담보대출을 받는 1주택 세대와 무주택세대 모두 ‘구입주택 전입 약정’도 체결하도록 돼 있다. 최근 들어 이 기간은 6개월 이내로 단축됐다.

‘추가주택 구입금지 약정위반’은 ‘생활안정자금 목적’으로 주담대를 받고 새로 집을 구매한 대출자다. 9·13 대책을 보면 주택구입 목적이 아닌 의료비·교육비 등 생활 안정자금을 쓰기 위해 받는 주담대는 연간 1억원 한도 이내에서 가능하다. 이 자금을 쓰기 위해서는 대출금 전액 상환 전까지 추가로 집을사지 않는다는 약정을 체결해야 한다.

은행은 주기적으로 약정 위반 여부를 점검하고, 이행 기한이 도래한 채무자에게 약정 이행을 촉구한다. 약정이 지켜지지 않으면 불이익을 받을 수 있다고 안내하고 있다.

위반이 확정되면 대출자는 즉시 대출을 갚아야 한다. 상환이 이뤄지는 시점까지 연체 이자가 더해진다. 자칫 대출자의 신용당급이 떨어질 수도 있다.

더욱이 대출자의 약정 위반 사항은 상환 여부와 상관없이 신용정보 집중 기관에 전달된다. 앞으로 3년간 금융 기관에서 주택 관련 대출이 제한된다.

시중은행 관계자는 “약정을 위반하면 대출금을 즉시 갚아야 하고 신용등급 하락 등 대출 불이익까지 겪을 수 있다”면서 “주담대를 받은 대출자는 위반하지 않도록 주의해야 한다”고 말했다.

![“내가 왜 돈 줘야 해”…손님 살해하고 시신 토막낸 노래방 업주 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400001t.jpg)