|

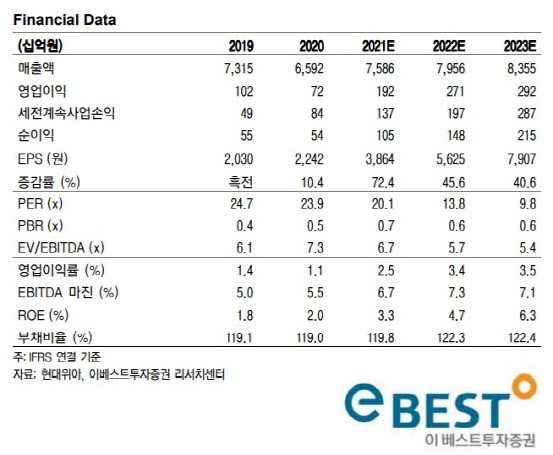

유지웅 이베스트투자증권 연구원은 “자동차 부품 부문의 매출액은 소폭 늘어나고, 기계 사업은 소폭 감소가 예상된다”고 설명했다. 유 연구원은 “멕시코 공장의 애프터서비스(A·S) 엔진 공급량 감소, 서산 공장의 가동률 제한 등이 외형 성장세를 다소 지연시켰을 것”이라고 추정했다. 다만 그는 “사륜구동 시스템 등 다른 핵심 부품들이 1분기 말부터 생산량이 개선되고 있어 일부분을 상쇄시켰을 것”이라고 덧붙였다.

앞으로 현대위아는 현대차(005380) 그룹 내 완성차 관련 신사업에서 주요한 역할을 수행할 만하다는 평가다. 현대차그룹은 전기차 플랫폼(E-GMP)과 수소차를 비롯해 이미 신사업의 가시화를 어느 정도 진행하고 있으며, 현대위아의 참여도 역시 올해를 기점으로 부각될 수 있다는 의미다.

유 연구원은 “현대위아는 E-GMP 플랫폼에 시스템 공급을 하고 있고, 스마트팩토리 공급도 시작됐다”며 “여기에 수소차 ‘넥쏘’의 2세대용 수소 탱크 모듈 등 공급 가능성이 있는 만큼 올해를 시작으로 ‘신사업 모멘텀’이 확산되는 모습을 보일 것”이라고 전망했다.

그는 “올해 1분기 실적이 다소 부진할 수는 있지만 완성차 업체로서 현대차 그룹의 신사업 효과를 볼 수 있을 것”이라며 “구조적인 펀더멘털 개선을 겨냥한 ‘비중 확대’ 전략을 유지할 수 있겠다”고 조언했다.

![아파트 경비원 '대리 주차 사고'…보험 보상 가능한가요[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500936t.jpg)