이에 따라 목표주가는 6개월 목표주가 기준 7만5000으로 상향 조정했다. 투자의견은 시장수익률 하회(Underperform)를 유지했다.

|

이 연구원은 “아울러 지난달 12일 출시한 A3는 3월 하루 매출 4억원으로 추산한다”며 “이후 하루 매출 3억원 내외로 매출 하향 안정화를 이룰 것으로 예상한다”고 설명했다.

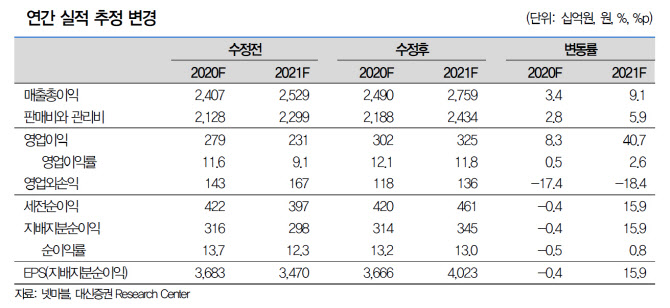

대신증권은 넷마블의 1분기 실적이 컨센서스에 들어맞을 것으로 전망했다. 1분기 매출액은 지난해보다 16% 늘어난 5539억원, 영업이익은 41% 증가한 478억원을 예상했다. 다만 L2R, MCOC, BSR 등 대부분의 기존 게임 매출이 감소하고 신작 출시 영향으로 1분기 마케팅비가 지난해보다 32% 늘어난 831억원을 기록할 것으로 보여 아직 밸류에이션 매력을 나타내기에는 부족하다고 지적했다.

이 연구원은 “블레이드&소울 레볼루션 글로벌을 제외하고는 상반기 신작 출시는 사실상 마무리 단계에 접어들었다”며 “밸류에이션 정상화와 주가 업사이드를 위해서는 추가적인 신작 흥행이 필요하다”고 말했다.

이어 그는 “코웨이 지분법 이익은 3월부터 반영하는데 분기 지분법 이익을 210억원으로 반영할 전망”며 “하지만 사업가치 측면에서는 밸류에이션 매력이 없는 상황”이라고 덧붙였다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)