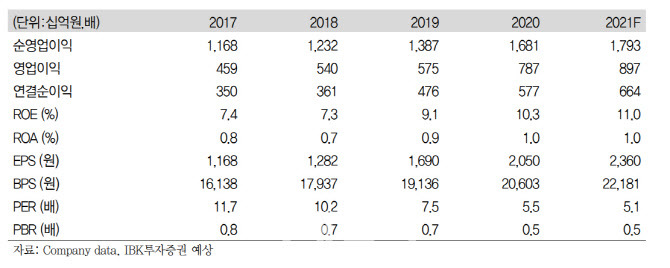

김은갑 IBK증권 연구원은 16일 “NH투자증권의 지난해 연결순이익은 5770억원으로 전년 대비 21.3% 증가했다”며 “올해도 실적개선이 이어져 연결순이익 6643억원으로 작년보다 15.1% 증가할 전망”이라고 말했다.

|

다만 옵티머스자산운용 투자자 배상 관련 불확실성이 존재한다는게 그의 평가다.

김 연구원은 “지난해 상당규모의 충당금 적립이 있었지만 최근 금융감독원 분쟁조정위원회의 권고대로 전액배상을 하게 되면 약 1700억원의 추가 부담이 필요한 것으로 파악된다”며 “이익전망에 반영되지 않은 상태로 이익전망치에 큰 변동을 가져올 수 있다”고 말했다.

그는 “주가 측면에서는 결론이 나는 것 자체가 불확실성 해소 차원에서 긍정적일 수 있겠지만 분쟁조정 권고 수용에 대한 결론시한이 연장되고 장기화 될 가능성도 있다”며 “재무적 손실 외에 회사차원의 이미지 손실도 있겠으나 브로커리지 실적과 금융상품 판매수수료가 유지되는 모습을 보면 큰 영향은 없다고 판단된다”고 밝혔다.

김 연구원은 “개선된 실적을 보여주고 있지만 불확실성을 감안한다면 타 증권주 대비 상대적으로 수익률이 부진한 기간이 이어질 수 있다”며 “다만 수년간 500원으로 유지되던 보통주 DPS가 700원으로 늘어 연결배당성향 36.5%, 배당수익률로 6.04%를 기록하며 배당매력이 높아졌다”고 설명했다.

그는 “올해 DPS를 800원으로 가정한다면 배당수익률 전망치는 6.7%”라며 “목표가는 기존 1만4000원에서 1만5000원으로 상향조정한다”고 말했다.

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)